1. ¿Qué es el Mercado de Flatbread de América del Norte, cuál es su alcance y por qué es significativo?

El Mercado de Flatbread de América del Norte comprende la producción, distribución y consumo de panes planos como tortilla, pita y naan en la región norteamericana. Su alcance incluye tanto el sector de alimentos frescos como el de alimentos procesados, abarcando canales de supermercados, tiendas de conveniencia, panaderías y venta en línea. La importancia del mercado radica en su papel como base de múltiples productos gastronómicos, desde tacos y burritos hasta wraps y pizzas estilo mediterráneo, lo que lo convierte en un componente esencial de la dieta cotidiana y de la cultura culinaria de Estados Unidos, Canadá y México. Además, el flatbread aporta valor nutricional y versatilidad, estimulando la innovación de marcas y la expansión de portafolios de productos.

2. ¿Cuáles son los impulsores, limitaciones, desafíos y oportunidades del Mercado de Flatbread de América del Norte?

Los principales impulsores son el crecimiento demográfico, la preferencia por alimentos rápidos y convenientes, y la tendencia hacia opciones más saludables que incluyen granos integrales y alternativas sin gluten. La expansión del canal de venta en línea también acelera la adopción. Entre las limitaciones se encuentran la sensibilidad a los precios de materias primas como el trigo y el maíz, y la competencia de productos sustitutos como el pan de molde y las tortillas bajas en carbohidratos. Los desafíos incluyen la necesidad de cumplir con regulaciones sanitarias estrictas y gestionar la logística de productos frescos. Las oportunidades se centran en la innovación de sabores, empaques sostenibles y la penetración en mercados emergentes dentro de la región, particularmente en comunidades latinas y mediterráneas que demandan variedades auténticas de flatbread.

3. ¿Cuáles son las tendencias de crecimiento actuales y emergentes que están moldeando el Mercado de Flatbread de América del Norte?

Se observan varias tendencias clave: (i) la adopción de ingredientes funcionales como semillas de chía, quinoa y proteína vegetal para mejorar el perfil nutricional; (ii) la personalización mediante paquetes de “hazlo tú mismo” que permiten al consumidor crear sus propios wraps o mini‑pizzas; (iii) la creciente demanda de formatos libres de gluten, impulsada por dietas específicas; (iv) la utilización de empaques biodegradables que responden a la preocupación ambiental; y (v) la integración de tecnologías de producción automatizada que aumentan la eficiencia y reducen costos, favoreciendo la expansión de la oferta tanto en tiendas físicas como en plataformas digitales.

4. ¿Cómo ha impactado la COVID‑19 al Mercado de Flatbread de América del Norte y cuál es su trayectoria de recuperación?

Durante la pandemia, la demanda de flatbread experimentó una caída inicial en los canales de venta fuera del hogar, mientras que la venta en línea y en supermercados se disparó por el aumento del consumo en casa. Las panaderías y pequeños minoristas enfrentaron interrupciones de cadena de suministro, pero rápidamente adoptaron modelos de entrega a domicilio. La recuperación ha sido sostenida, con un retorno gradual a los canales tradicionales y un fortalecimiento del e‑commerce, lo que ha generado una base de consumidores más amplia y hábitos de compra más diversificados. La tendencia a cocinar en casa sigue siendo una fuerza impulsora que sustenta la estabilidad del mercado.

5. ¿Cómo es el panorama competitivo del Mercado de Flatbread de América del Norte y qué grado de consolidación se observa?

El sector está dominado por un conjunto de empresas establecidas que combinan producción a gran escala y marcas de nicho. Los principales competidores incluyen FGF Brands Inc, GRUMA SAB de CV, General Mills Inc, Goya Foods Inc, Joseph’s Bakery, Kontos Foods, Leighton Foods AS, Mi Rancho, Olé Mexican Foods Inc. y Toufayan Bakeries. Estas compañías compiten en innovación de productos, expansión de canales y alianzas estratégicas. Aunque el mercado muestra señales de consolidación mediante adquisiciones de marcas regionales por parte de los grandes productores, sigue habiendo espacio para jugadores especializados que ofrecen productos artesanales o con atributos funcionales.

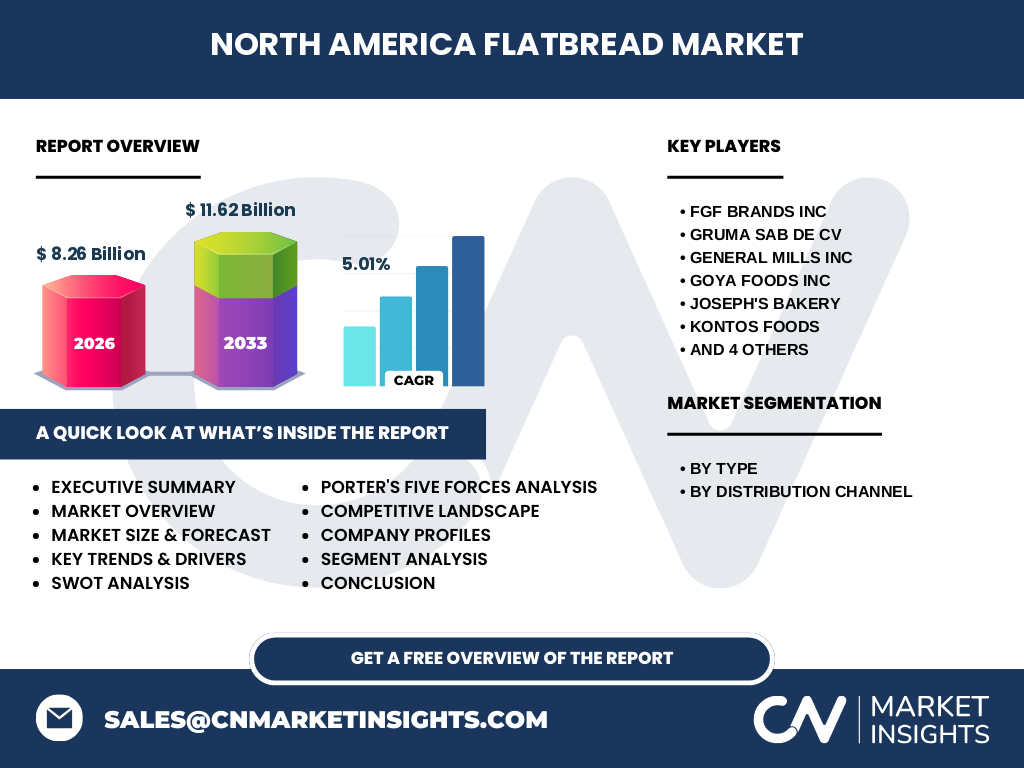

6. ¿Cuál es el resumen ejecutivo del Mercado de Flatbread de América del Norte?

El mercado alcanza un valor de 8.26 mil millones de dólares en 2026 y se proyecta que llegue a 11.62 mil millones en 2033, con una CAGR del 5.01 % para el periodo 2027‑2033. La demanda está impulsada por la preferencia por alimentos rápidos y saludables, la expansión del e‑commerce y la innovación en ingredientes y empaques. Los principales retos incluyen la volatilidad de los precios de materias primas y la necesidad de cumplir con normativas sanitarias. Las oportunidades se centran en el desarrollo de productos sin gluten, empaques sostenibles y la ampliación de la presencia en canales digitales. Las empresas líderes continúan invirtiendo en I+D y en alianzas estratégicas para capturar crecimiento.

7. ¿Cuáles son las proyecciones de crecimiento del Mercado de Flatbread de América del Norte para el período 2025‑2032?

Se espera que el mercado mantenga una trayectoria ascendente constante, alcanzando los 11.62 mil millones de dólares al final del horizonte de 2033. La tasa compuesta anual de crecimiento (CAGR) del 5.01 % indica una expansión sostenida, impulsada por la diversificación de productos y la penetración de canales en línea. Las proyecciones consideran el aumento de la población latina, la tendencia a dietas basadas en plantas y la creciente adopción de alimentos funcionales, factores que sostendrán la demanda en los próximos años.

8. ¿Cómo se distribuye el tamaño y la participación del Mercado de Flatbread de América del Norte por segmentación?

La segmentación por tipo incluye tortilla, pita y naan. Cada categoría responde a distintas preferencias culturales y culinarias, con la tortilla liderando el consumo en el segmento latino y la pita y el naan creciendo en la oferta de comida mediterránea y surasiática. Por canal de distribución, los supermercados e hipermercados son el mayor punto de venta, seguidos por tiendas de conveniencia, panaderías y la venta en línea, que ha registrado el mayor crecimiento porcentual reciente.

9. ¿Cuál es la distribución geográfica del Mercado de Flatbread de América del Norte a nivel regional?

El mercado se reparte entre los principales países de la región: Estados Unidos, Canadá y México. Cada uno muestra patrones de consumo diferentes según la composición demográfica y la tradición gastronómica. Estados Unidos lidera en volumen total, impulsado por la amplia red de supermercados y la diversificación de productos; México mantiene una alta penetración de tortillas; y Canadá muestra un crecimiento acelerado en pita y naan, alineado con la demanda de alimentos internacionales.

10. ¿Qué análisis regional se puede ofrecer del desempeño del Mercado de Flatbread de América del Norte?

En el oeste de EE. UU., la demanda de naan y pita se vincula a la creciente población de origen asiático y al auge de la cocina fusión. En el sur, particularmente en Texas y California, la tortilla sigue siendo el producto dominante, influenciada por la fuerte presencia latina. Canadá muestra una expansión notable en la venta en línea, con consumidores que buscan opciones artesanales y sin gluten. México, por su parte, continúa dominando la producción de tortilla a escala industrial, con una consolidación de marcas locales y la modernización de sus procesos.

11. ¿Cuáles son los perfiles de las principales compañías en el Mercado de Flatbread de América del Norte y sus estrategias?

FGF Brands Inc se enfoca en la innovación de productos de tortilla con ingredientes integrales. GRUMA SAB de CV, líder global de maíz, ha ampliado su portafolio hacia tortillas de alta proteína. General Mills Inc aprovecha su red de distribución para lanzar líneas de pita y naan en supermercados premium. Goya Foods Inc se especializa en alimentos latinos y ha fortalecido su presencia en la venta en línea. Joseph’s Bakery y Toufayan Bakeries se centran en productos artesanales y empaques sostenibles. Kontos Foods y Leighton Foods AS invierten en tecnología de horneado automático para mejorar la eficiencia de producción.

12. ¿Qué revela el análisis de las Cinco Fuerzas de Porter sobre el Mercado de Flatbread de América del Norte?

• Poder de negociación de los proveedores: moderado, debido a la concentración de materias primas como el trigo. • Poder de negociación de los compradores: alto, ya que los grandes minoristas demandan precios competitivos y variedad. • Amenaza de nuevos entrantes: media, pues la barrera de inversión en equipos de producción y cumplimiento regulatorio es significativa. • Amenaza de productos sustitutos: alta, con opciones como pan de molde, wraps de lechuga y alternativas bajas en carbohidratos. • Rivalidad entre competidores existentes: intensa, impulsada por la innovación de sabores y canales de distribución.

13. ¿Cuál es el análisis FODA del Mercado de Flatbread de América del Norte?

Fortalezas: amplia base de consumidores, versatilidad culinaria y fuerte presencia en canales de gran distribución.

Debilidades: dependencia de materias primas volátiles y margen limitado frente a productos sustitutos.

Oportunidades: desarrollo de productos sin gluten, empaques ecológicos y expansión del e‑commerce.

Amenazas: competencia de alimentos alternativos y posibles cambios regulatorios sobre etiquetado nutricional.

14. ¿Cómo se configura la cadena de valor del Mercado de Flatbread de América del Norte?

La cadena de valor inicia con la agricultura de granos (trigo, maíz), seguida por el procesamiento de harina, la mezcla de ingredientes y el horneado o cocción. Posteriormente, se realiza el empaquetado, la distribución a mayoristas y minoristas, y finalmente la venta al consumidor a través de supermercados, tiendas de conveniencia, panaderías y plataformas digitales. Los actores clave incluyen proveedores de materias primas, fabricantes de equipos de horneado, empresas de logística y plataformas de venta en línea.

15. ¿Qué ideas de inversión son clave para el Mercado de Flatbread de América del Norte?

Los inversores deben enfocarse en compañías que lideren la innovación de productos funcionales y sostenibles, así como en aquellas con fuerte presencia en canales digitales. Las alianzas estratégicas con proveedores de granos orgánicos y la adquisición de marcas artesanales pueden generar ventajas competitivas. Además, apoyar proyectos de automatización de la producción y expansión de capacidad de empaques ecológicos alineará a la empresa con tendencias de consumo responsable y favorecerá el crecimiento a medio plazo.

16. ¿Cuál es la conclusión del estudio sobre el Mercado de Flatbread de América del Norte?

El mercado de flatbread en América del Norte muestra una senda de crecimiento robusta, respaldada por tendencias de consumo saludable, diversificación de sabores y expansión del comercio electrónico. Con una CAGR proyectada del 5.01 % y un valor esperado de 11.62 mil millones de dólares para 2033, el sector ofrece oportunidades significativas para innovadores y jugadores consolidados. Superar los retos de precios de materias primas y la competencia de sustitutos será clave para capitalizar el potencial de expansión.

17. ¿Cómo se llevó a cabo la metodología de investigación del Mercado de Flatbread de América del Norte?

La investigación se basó en un enfoque mixto que combinó análisis secundario de fuentes oficiales, informes de la industria y bases de datos de mercado, con entrevistas primarias a ejecutivos de compañías líderes, distribuidores y expertos en tendencias de consumo. Se aplicaron técnicas de modelado estadístico para la proyección de CAGR y se validaron los resultados mediante benchmarking con estudios comparables.

18. ¿Cuál es el alcance y las limitaciones del estudio del Mercado de Flatbread de América del Norte?

El alcance cubre el análisis del mercado total, segmentación por tipo y canal, evaluación regional (EE. UU., Canadá y México) y revisión de los principales actores. Las limitaciones se refieren a la disponibilidad de datos financieros detallados de algunas empresas privadas y a la ausencia de cifras de participación de mercado específicas por región, por lo que se priorizó el uso de información consolidada y tendencias cualitativas.

19. ¿Qué empresas destacan y cuáles son sus desarrollos recientes en el Mercado de Flatbread de América del Norte?

FGF Brands Inc lanzó una línea de tortillas integrales con proteína de guisante. GRUMA SAB de CV anunció una expansión de su planta de producción de tortillas en Texas, incorporando tecnología de cocción a alta presión. General Mills Inc introdujo una pita orgánica en sus marcas premium. Goya Foods Inc firmó una alianza con plataformas de entrega a domicilio para acelerar la venta en línea. Joseph’s Bakery presentó empaques 100 % biodegradables. Kontos Foods invirtió en una línea de producción automatizada de naan, mientras que Leighton Foods AS adquirió una startup de alimentos sin gluten para ampliar su portafolio. Mi Rancho y Olé Mexican Foods Inc. ampliaron su presencia en mercados latinos mediante campañas de marketing digital. Toufayan Bakeries, por su parte, abrió una nueva panadería boutique en Toronto enfocada en productos artesanales de flatbread.