1. 北美扁面包市场概述——定义、范围和重要性是什么?

北美扁面包市场指的是在美国、加拿大和墨西哥等北美地区,针对玉米薄饼、皮塔面包和烤馕等扁平式面包产品的生产、分销和消费活动。该市场覆盖从原料供应、加工制造到渠道零售的全链条,涉及超市、大卖场、便利店、面包店以及线上零售等多元渠道。扁面包在北美饮食结构中扮演着桥梁角色,既是墨西哥、地中海等移民饮食文化的核心,也被本土消费者用于快速餐食、健康轻食和休闲零食。由于其便利性、营养特性以及多样化的口味组合,扁面包在北美食品消费中的重要性持续提升,成为烘焙及即食行业的增长点。

2. 北美扁面包市场的驱动因素、限制因素、挑战和机遇有哪些?

驱动因素主要包括:人口结构变化——拉美裔和中东裔人口增长带动传统扁面包需求;健康趋势——低卡、全谷物和无麸质产品受到关注;以及即食文化,推动便利渠道的扩张。限制因素则涉及原材料成本波动,尤其是玉米和小麦价格上升,对利润空间形成压力。挑战包括供应链不确定性、季节性需求波动以及在美国本土市场对非主流面包品类的认知度不足。机遇方面,创新口味(如辣味、草本、植物基)和渠道数字化(线上零售、预包装订购)为厂商提供了差异化竞争的空间。

3. 北美扁面包市场的增长趋势有哪些?

当前的增长趋势可归纳为四大方向:1)功能性产品升级——添加高纤维、蛋白质或益生菌的健康扁面包逐步走俏;2)本土化口味融合——将北美常见的烤肉、奶酪和蔬菜与传统扁面包结合,形成“融合式”新品;3)渠道多元化——线上平台的订单增长显著,尤其是疫情后消费者对送货上门的接受度提升;4)可持续包装——采用可回收或生物降解包装的品牌获得环保消费者的青睐。

4. COVID-19 对北美扁面包市场产生了哪些影响,恢复轨迹如何?

疫情期间,线下超市和便利店客流下降,导致传统渠道销量短暂下滑。但与此同时,居家消费需求激增,推动线上零售和家庭自制扁面包的购买。多数品牌加速了电商布局和家庭装包装的研发,帮助市场在2021年后快速恢复。进入后疫情时代,线下渠道稳步回暖,而线上渠道保持高位,形成了“线上线下双轨并进”的新常态。

5. 北美扁面包市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以几家大型多元化食品公司为核心,代表企业包括FGF Brands Inc、GRUMA SAB de CV、General Mills Inc、Goya Foods Inc等。这些公司凭借广泛的产品线和强大的分销网络占据重要份额。近年来,行业出现了若干并购与合作案例,例如大型烘焙企业通过收购地方品牌进入细分市场,帮助实现产品组合的多元化和区域渗透。整体来看,竞争格局呈现出“大企业主导、地方品牌特色化”的态势。

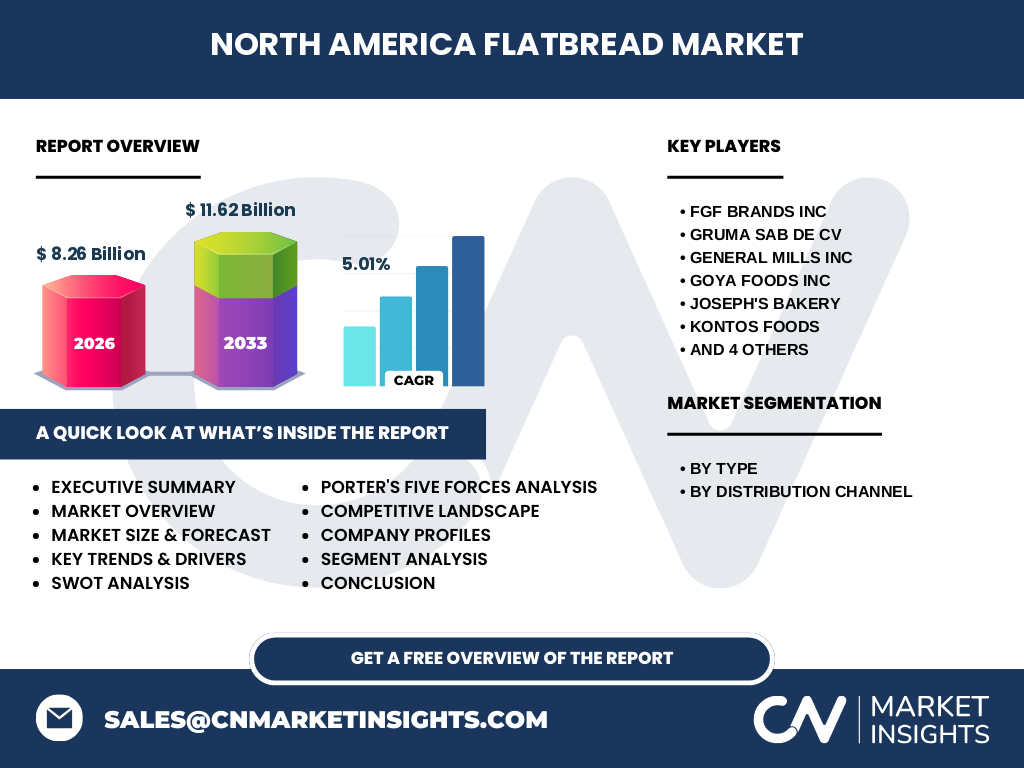

6. 执行摘要——关于北美扁面包市场的高层概览和关键发现是什么?

北美扁面包市场在2026年的规模为8.26 亿美元,预计到2033年将达到11.62 亿美元,年复合增长率为5.01%。增长动力来自人口结构变化、健康饮食趋势以及渠道数字化。主要细分产品为玉米薄饼、皮塔面包和烤馕,分销渠道以超市和大卖场为主,但便利店、面包店和线上零售的贡献正在快速提升。竞争格局以FGF Brands、GRUMA、General Mills等全球性企业为主导,同时伴随本土品牌的创新突破。疫情期间线上渠道表现抢眼,后疫情时代形成线上线下融合的销售模式。

7. 北美扁面包市场的预测——2025至2032年的发展前景如何?

基于5.01%的复合年增长率,市场规模将在2025年保持在约8.0亿美元的水平,并在2032年接近12亿美元。增长将主要来源于健康功能性产品的溢价,以及线上渠道的渗透率提升。区域上,美国将继续是最大的消费市场,随后是加拿大和墨西哥。企业若能抓住植物基和低糖配方的趋势,将获得更高的增长空间。

8. 北美扁面包市场按细分维度的规模与份额——按类型和分销渠道如何划分?

按类型划分,市场包括玉米薄饼、皮塔面包和烤馕三个主要品类。玉米薄饼因其在墨西哥料理中的核心地位,占据了最大的需求份额;皮塔面包在中东裔和快速三明治消费中表现突出;烤馕则在特定地区和餐饮渠道中拥有稳固的消费群体。按分销渠道来看,超市和大卖场是传统的主力渠道,贡献了最高的销量;便利店提供了快速购买的便利,增长率相对较高;面包店侧重于新鲜度和定制化;线上零售虽起始基数较小,但增长速度最快,已成为重要的增长点。

9. 全球北美扁面包市场的规模与份额——按地区分布情况如何?

全球视角下,北美地区是扁面包消费的主要市场之一,承担了全球总规模的显著比例。美国是最大的单一国家市场,随后是加拿大和墨西哥。其他地区如欧洲和拉美虽有一定的扁面包消费,但相对规模较小,北美的市场份额在全球范围内保持领先。

10. 北美扁面包市场的区域分析——各地区的市场表现如何?

美国市场以其庞大人口基数和多元饮食文化,形成了最高的需求量,尤其在加利福尼亚、德州和纽约等州表现突出。加拿大市场受移民人口影响,对皮塔面包和烤馕需求相对稳定。墨西哥作为玉米薄饼的原产地,消费习惯根深蒂固,且在北美北部边境地区形成跨境供应链。整体来看,三国市场呈现出沿海和大城市消费更为活跃的特征。

11. 北美扁面包市场领先公司的概况——主要企业及其战略是什么?

FGF Brands Inc专注于创新包装和快速冷冻技术,以提升供应链效率;GRUMA SAB de CV凭借其在玉米加工领域的垂直整合优势,保持成本竞争力;General Mills Inc通过跨品牌合作,将扁面包纳入其健康早餐系列;Goya Foods Inc利用其在拉美食品渠道的深厚根基,扩大玉米薄饼的市场渗透;其他企业如Joseph's Bakery、Kontos Foods、Leighton Foods AS、Mi Rancho、Ol√© Mexican Foods Inc.和Toufayan Bakeries则侧重于地方特色和渠道细分,推出定制化产品满足特定消费群体。

12. 波特五力模型——北美扁面包市场的竞争力量评估如何?

供应商议价能力适中,主要原料如玉米、小麦由少数大型农企主导,但企业可通过自有种植和长期采购合约降低风险。买方议价能力增强,尤其是大型零售连锁对价格和品类提出苛刻要求。新进入者壁垒相对较低,产品工艺成熟,但品牌认知和渠道进入仍是障碍。替代品威胁来自其他即食面包、冷冻披萨和包装谷物;整体行业竞争激烈,企业需通过差异化和渠道创新保持竞争优势。

13. SWOT分析——北美扁面包市场的优势、劣势、机会与威胁是什么?

优势在于文化根基深厚、产品线丰富且易于跨渠道销售;劣势是对单一原料(如玉米)的依赖导致成本波动;机会包括健康功能性产品、植物基配方以及数字化渠道的快速扩张;威胁则来自原材料价格上涨、跨品类替代以及消费者对高糖、高盐食品的健康警惕。

14. 北美扁面包市场价值链分析——行业结构和价值流动如何?

价值链起始于原料采购(玉米、小麦、酵母等),随后是加工制造阶段,包括面团调配、成形、烘烤或油炸。接下来是包装与物流,企业倾向于使用可持续包装以满足环保需求。分销渠道分为传统零售(超市、便利店、面包店)和线上平台,最终到达消费者。品牌营销与产品创新贯穿整个链条,尤其在产品研发和渠道推广上投入显著资源。

15. 北美扁面包市场的关键投资洞察——有哪些战略投资建议?

投资者应关注具备供应链整合能力的企业,以降低原料成本波动的风险;优先考虑拥有健康功能性产品线和线上渠道布局的公司,这些领域的增长潜力最大;此外,具备地域多元化(美国、加拿大、墨西哥)和可持续包装技术的企业,将在政策和消费者偏好转变中获得竞争优势。

16. 北美扁面包市场结论——总结与关键要点是什么?

北美扁面包市场正处于稳健增长阶段,2026年规模达8.26亿美元,预计到2033年将突破11亿美元,年复合增长率保持在5%左右。人口多样化、健康趋势和渠道数字化是主要推动力。企业需通过产品创新、供应链优化和渠道多元化来抓住机遇,同时应对原料成本、竞争加剧和替代品的威胁。整体来看,市场具备可观的长期投资价值。

17. 研究方法论——本研究是如何开展的?

本报告基于一次性市场数据收集,结合行业报告、公司年报、供应链信息以及公开的渠道销售数据进行交叉验证。采用定量分析对市场规模进行估算,运用趋势外推法预测2027至2033年的发展走势。同时,采用波特五力、SWOT和价值链模型进行定性评估,以确保对竞争格局和机遇的全面把握。

18. 研究范围——本报告的覆盖范围与局限性是什么?

报告范围聚焦于北美地区(美国、加拿大、墨西哥)的扁面包市场,涵盖玉米薄饼、皮塔面包和烤馕三大品类,以及超市、大卖场、便利店、面包店和线上零售五类渠道。局限性在于未对细分地区的微观市场进行深入拆解,也未包括非公开的私营企业财务数据。

19. 关键公司及最新动态——北美扁面包市场的主要企业近期有哪些重要公告、产品发布、合作或战略布局?

FGF Brands Inc近期宣布推出一系列低盐、全谷物玉米薄饼,并在主要线上平台同步上市。GRUMA SAB de CV完成对一家北美小型烤馕工厂的收购,旨在扩大烤馕在美国西部的供给。General Mills Inc发布了与健康食品初创企业的合作计划,联合开发富含蛋白质的皮塔面包。Goya Foods Inc则在2024年底推出即食微波玉米薄饼产品线,针对忙碌的都市消费者。其他公司如Joseph's Bakery、Kontos Foods等也在区域性面包店开展限时促销活动,以提升品牌曝光度。