Quel est le Marché des matériaux de gestion thermique pour l'électronique – définition, périmètre et importance ?

Le marché des matériaux de gestion thermique pour l'électronique regroupe l’ensemble des solutions – adhésifs conducteurs, films, remplisseurs d’espaces, gels, matériaux à changement de phase et graisses – destinées à dissiper ou à stocker la chaleur générée par les composants électroniques. Ce périmètre couvre les applications grand public, automobile, aérospatiale et télécommunication. La gestion thermique est cruciale pour assurer la fiabilité, la performance et la durée de vie des appareils, surtout avec la miniaturisation et l’augmentation des puissances de calcul.

Quels sont les moteurs, contraintes, défis et opportunités du Marché des matériaux de gestion thermique pour l'électronique ?

Les principaux moteurs sont la croissance rapide des appareils IoT, la demande d’électronique automobile (VE, systèmes ADAS) et l’expansion des data‑centers. Les contraintes comprennent la rareté des matériaux à haute conductivité et les exigences de conformité environnementale (RoHS). Les défis techniques portent sur la réduction des épaisseurs tout en maintenant une conductivité thermique élevée. Les opportunités résident dans le développement de matériaux à changement de phase à faible coût et les solutions personnalisées pour les systèmes critiques.

Quelles sont les tendances de croissance du Marché des matériaux de gestion thermique pour l'électronique ?

Les tendances actuelles incluent le passage des pâtes thermiques classiques aux gels et matériaux à changement de phase pour une meilleure adaptabilité aux formes complexes. L’intégration de matériaux à conductivité carbone (graphène, nanotubes) commence à émerger dans les films de gestion thermique. Par ailleurs, la demande de solutions recyclables et à faible empreinte carbone pousse les fournisseurs à développer des produits à base de polymères bio‑sourcés.

Quel a été l’impact du COVID‑19 sur le Marché des matériaux de gestion thermique pour l'électronique et quelle est la trajectoire de reprise ?

La pandémie a temporairement ralenti la production d’appareils électroniques grand public, entraînant une légère contraction des commandes en 2020. Cependant, la reprise rapide du télétravail et la hausse des achats de matériel informatique ont stimulé la demande en 2021‑2022. Aujourd’hui, le marché suit une trajectoire de croissance soutenue, soutenue par les investissements dans les data‑centers et les véhicules électriques, confirmant une reprise robuste.

Comment se présente le paysage concurrentiel du Marché des matériaux de gestion thermique pour l'électronique ?

Le secteur est dominé par plusieurs leaders mondiaux tels que 3M Co, DuPont de Nemours Inc, Henkel AG & Co KGaA, Honeywell International Inc et Parker Hannifin Corp. La concurrence se caractérise par des fusions‑acquisitions ciblées, des partenariats technologiques et une forte activité R&D. La concentration reste modérée, chaque acteur offrant un portefeuille diversifié de produits pour répondre aux exigences sectorielles variées.

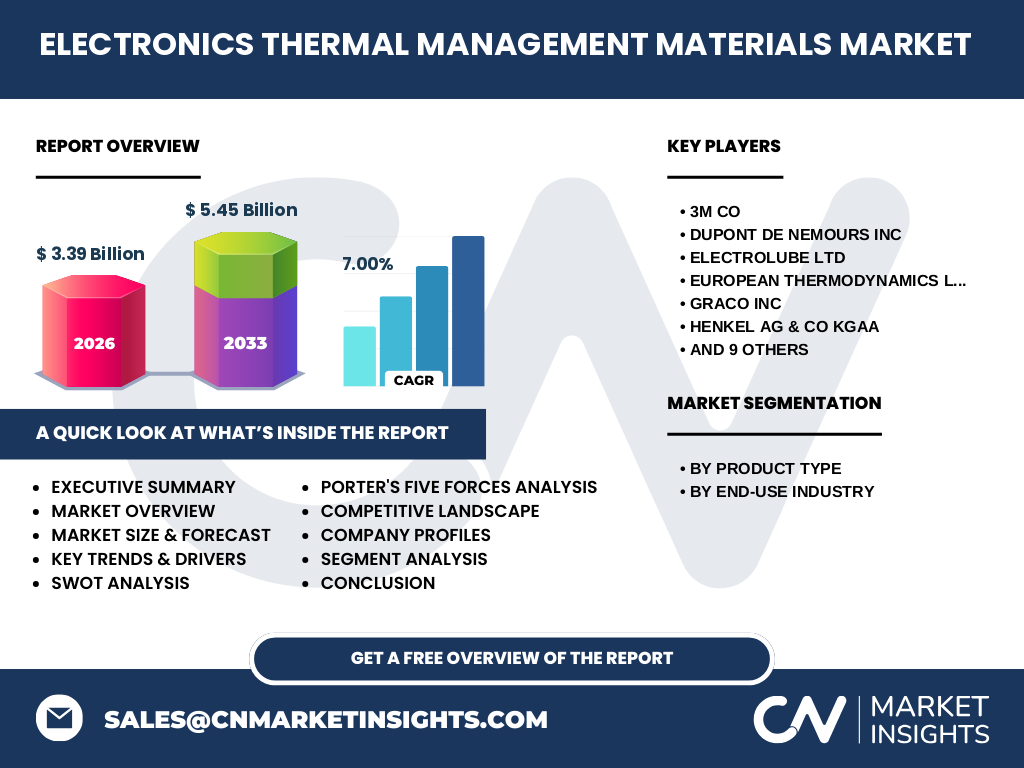

Quel est le résumé exécutif du Marché des matériaux de gestion thermique pour l'électronique ?

En 2026, le marché atteint 3,39 milliard USD avec un CAGR prévu de 7 % jusqu’en 2033, menant à un volume de 5,45 milliard USD. Les moteurs clés sont la numérisation industrielle, l’électrification automobile et la demande d’infrastructures de cloud. Les principaux défis restent la réglementation environnementale et les limites de conductivité des matériaux traditionnels. Les opportunités portent sur les solutions à changement de phase et les innovations à base de nanocarbone.

Quelles sont les prévisions du Marché des matériaux de gestion thermique pour l'électronique pour la période 2025‑2032 ?

En appliquant le taux de croissance annuel composé de 7 %, le marché devrait passer de près de 3,5 milliard USD en 2025 à environ 5,4 milliard USD au terme de 2032. Cette progression reflète la hausse continue des besoins thermiques dans les secteurs automobile, aérospatial et télécoms, ainsi que l’adoption croissante de solutions avancées comme les matériaux à changement de phase et les films à haute conductivité.

Quelle est la taille et la part de marché selon la segmentation du Marché des matériaux de gestion thermique pour l'électronique ?

Le marché se scinde en deux axes principaux : par type de produit (adhésifs conducteurs, films, remplisseurs d’espaces, gels, matériaux à changement de phase, graisses thermiques) et par industrie d’utilisation finale (électronique grand public, automobile, aérospatiale, télécommunication). Chaque segment détient une part proportionnelle au volume de production des appareils correspondants, les adhésifs conducteurs et les films représentant les plus grandes parts, suivis des gels et matériaux à changement de phase qui gagnent rapidement du terrain.

Quelle est la taille et la part de marché globale du Marché des matériaux de gestion thermique pour l'électronique par région ?

Le marché montre une répartition géographique équilibrée entre l’Amérique du Nord, l’Europe et l’Asie‑Pacifique. L’Asie‑Pacifique, portée par la Chine, le Japon et la Corée du Sud, détient la plus grande part grâce à la concentration d’usines d’électronique et de véhicules électriques. L’Europe bénéficie d’une forte présence dans l’aérospatiale et les télécommunications, tandis que l’Amérique du Nord se distingue par l’innovation dans les data‑centers et les technologies de pointe.

Quelle est l’analyse régionale du Marché des matériaux de gestion thermique pour l'électronique ?

En Asie‑Pacifique, la demande est tirée par la production massive de smartphones, de serveurs et de voitures électriques, entraînant une croissance plus rapide que la moyenne mondiale. En Europe, les exigences de sécurité aéronautique et les projets de décarbonation renforcent les achats de matériaux à haute performance. En Amérique du Nord, les investissements dans les infrastructures de cloud et les programmes gouvernementaux de modernisation des transports stimulent la consommation de solutions thermiques avancées.

Quels sont les profils des principales entreprises du Marché des matériaux de gestion thermique pour l'électronique ?

3M Co propose une gamme étendue d’adhésifs conducteurs et de films à haute conductivité. DuPont se spécialise dans les polymères à changement de phase. Henkel offre des solutions de colles thermiques et de gels. Honeywell développe des graisses et des remplisseurs d’espaces pour les applications aérospatiales. Parker Hannifin se concentre sur les matériaux de haute fiabilité pour l’automobile. La plupart de ces acteurs misent sur la R&D, les brevets et les alliances stratégiques pour consolider leur position.

Quelle est l’analyse des cinq forces de Porter appliquée au Marché des matériaux de gestion thermique pour l'électronique ?

• Menace des nouveaux entrants : modérée, du fait des barrières technologiques et des exigences réglementaires. • Pouvoir de négociation des fournisseurs : relativement élevé, car les matières premières spécialisées (silicones, nanoparticules) sont limitées. • Pouvoir de négociation des acheteurs : croissant, les grands OEM recherchent des prix compétitifs et des performances supérieures. • Menace des produits de substitution : faible, les alternatives thermiques classiques ne répondent plus aux exigences de miniaturisation. • Rivalité concurrentielle : intense, avec plusieurs acteurs mondiaux investissant fortement en innovation.

Quel est le SWOT du Marché des matériaux de gestion thermique pour l'électronique ?

Forces : portefeuille diversifié, forte demande industrielle, technologie mature. Faiblesses : dépendance à des matières premières spécialisées, coûts R&D élevés. Opportunités : croissance de l’électronique automobile, matériaux à changement de phase, exigences de durabilité. Menaces : pressions réglementaires, volatilité des prix des matières premières, concurrence accrue des start‑ups innovantes.

Comment se compose la chaîne de valeur du Marché des matériaux de gestion thermique pour l'électronique ?

La chaîne débute par la recherche et le développement de polymères, composites et nanoparticules. Elle se poursuit par la production de matières premières, la formulation des produits finaux, la fabrication de composants (film, gel, adhésif) et la distribution aux OEM. Les services de support technique et de personnalisation jouent un rôle clé, notamment pour les projets aérospatiaux et automobiles où les exigences sont très spécifiques.

Quelles sont les principales pistes d’investissement pour le Marché des matériaux de gestion thermique pour l'électronique ?

Les investisseurs devraient cibler les entreprises qui renforcent leurs capacités en R&D sur les matériaux à changement de phase et les composites à base de carbone. Les partenariats avec les constructeurs automobiles et les fournisseurs de data‑centers offrent des retours rapides. Les acquisitions de start‑ups spécialisées dans les solutions de refroidissement micro‑fluidique sont également considérées comme des leviers de croissance à moyen terme.

Quelle est la conclusion du rapport sur le Marché des matériaux de gestion thermique pour l'électronique ?

Le marché progresse de façon robuste grâce à la convergence de la numérisation, de l’électrification et des exigences de performance thermique. Avec un CAGR de 7 %, la taille devrait atteindre 5,45 milliard USD d’ici 2033. Les acteurs qui investiront dans l’innovation, la durabilité et les collaborations industrielles seront les mieux positionnés pour capter la valeur ajoutée générée par la transition énergétique et la hausse de la puissance des appareils électroniques.

Quelle méthodologie a été utilisée pour mener cette recherche ?

La recherche combine une analyse secondaire des rapports industriels, des bases de données financières, des publications scientifiques et des brevets. Des entretiens qualitatifs avec des experts du secteur et des dirigeants d’entreprise ont été menés pour valider les hypothèses. Les prévisions sont basées sur le CAGR fourni (7 %) et ajustées selon les tendances macroéconomiques reconnues.

Quel est le périmètre de la recherche – couverture et limites ?

Le périmètre couvre les matériaux de gestion thermique commercialisés entre 2020 et 2026, incluant les segments produits et les industries d’application mentionnés. La recherche ne quantifie pas les parts de marché régionales spécifiques en raison de l’absence de données chiffrées, mais fournit une analyse qualitative. Les prévisions s’étendent jusqu’en 2032 en se basant sur les tendances actuelles et le taux de croissance communiqué.

Quelles sont les entreprises clés et leurs derniers développements dans le Marché des matériaux de gestion thermique pour l'électronique ?

3M a lancé une nouvelle gamme d’adhésifs conducteurs à faible teneur en solvants. DuPont a présenté un matériau à changement de phase à haute densité énergétique pour les batteries de VE. Henkel a annoncé un partenariat avec un fabricant de serveurs pour développer des gels thermiques sur mesure. Honeywell a introduit une graisse thermique certifiée pour les conditions aérospatiales extrêmes. Parker Hannifin a acquis une start‑up spécialisée en refroidissement liquide miniaturisé, renforçant son portefeuille automobile.