アジア太平洋自動車部品包装市場の概要 - 定義、範囲、および重要性

アジア太平洋自動車部品包装市場は、自動車製造業界における部品の保護、輸送、保管に使用される包装ソリューションの包括的なエコシステムを指します。この市場は、バッテリー、冷却システム、照明部品、エンジン部品、電気部品などの自動車部品を安全に輸送するための包装材料とシステムを含みます。製品タイプ別には、パレット、クレート、カートン、バッグ&ポーチ、トレイなどが主要な包装形態として存在します。包装タイプは再利用可能なものと使い捨てのものに分類され、持続可能性とコスト効率のバランスを考慮した選択が求められます。この市場の重要性は、自動車産業のサプライチェーンにおける重要な役割にあります。部品の損傷を最小限に抑え、物流効率を向上させ、最終的には製造コストと製品品質に直接影響を与えるため、自動車製造業界の成功に不可欠な要素となっています。

アジア太平洋自動車部品包装市場のドライバー、制約要因、課題、および機会 - 主要な成長要因と障壁

アジア太平洋自動車部品包装市場の主要な成長ドライバーには、地域における自動車生産の急速な拡大、電気自動車への移行に伴う特殊包装ニーズの増加、サプライチェーンの最適化への需要の高まりが挙げられます。特に中国、インド、東南アジア諸国における自動車製造拠点の拡大は、包装需要を牽引する重要な要因です。一方、制約要因としては、原材料価格の変動、環境規制の強化、持続可能な包装ソリューションへの移行コストの高さが挙げられます。課題としては、多様な部品サイズと形状に対応する汎用性のある包装ソリューションの開発、再利用可能な包装システムの導入に伴う初期投資コストの高さ、地域間の物流基準の違いへの対応などが挙げられます。機会としては、生分解性材料の開発、IoTを活用したスマート包装の導入、アフターマーケット部品の流通拡大に伴う包装需要の増加などが考えられます。

アジア太平洋自動車部品包装市場の成長トレンド - 現在および新興のトレンド

現在のアジア太平洋自動車部品包装市場を形成する主要なトレンドとして、持続可能性への注目の高まりが挙げられます。企業は環境負荷の低減とコスト効率の両立を目指し、リサイクル可能な材料や再利用可能な包装システムへの移行を加速させています。また、電気自動車の普及に伴い、バッテリーなどの特殊部品に対応した衝撃吸収性と絶縁性を兼ね備えた包装ソリューションへの需要が急増しています。新興トレンドとしては、デジタル技術の導入が挙げられます。RFIDタグやセンサーを組み込んだスマート包装により、部品のリアルタイム追跡と品質管理が可能となり、サプライチェーンの透明性と効率性が向上しています。さらに、モジュラー式包装システムの普及により、多様な部品サイズに対応する柔軟性が実現され、在庫管理の最適化にも寄与しています。

COVID-19のアジア太平洋自動車部品包装市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、アジア太平洋自動車部品包装市場に大きな影響を与えました。2020年初頭のロックダウンにより、自動車生産が一時的に停止し、包装需要が急減しました。サプライチェーンの混乱により、原材料の調達が困難となり、生産コストが上昇しました。しかし、パンデミックは同時に、サプライチェーンのレジリエンス強化の重要性を浮き彫りにしました。企業はリスク分散のため、サプライヤーの多様化と在庫管理の見直しを進め、これが包装需要の回復を促進しました。回復軌跡としては、2021年以降、ワクチン接種の進展とともに自動車生産が回復し、包装市場もV字回復を遂げました。特に、電子商取引の拡大に伴う部品流通の増加が、包装需要を押し上げる要因となりました。

アジア太平洋自動車部品包装市場の競争環境 - 主要な競合他社と市場の統合

アジア太平洋自動車部品包装市場の競争環境は、国際的な大手包装メーカーと地域の専門企業が混在する多様な構造を呈しています。DS Smith Plc、Mondi Group、Sealed Air Corp.、Smurfit Kappaなどのグローバル企業は、技術力と広範なネットワークを活かして市場をリードしています。一方、地域密着型の企業であるCMTP Packaging Pty Ltd.やCkdpack Packaging Inc.は、地域のニーズに合わせたカスタマイズされたソリューションを提供し、競争力を維持しています。市場の統合傾向としては、大手企業による戦略的買収が進んでおり、技術力と市場シェアの拡大を目指した動きが活発化しています。また、共同開発や提携を通じたイノベーションの加速も見られ、特に持続可能な包装ソリューションの開発競争が激化しています。

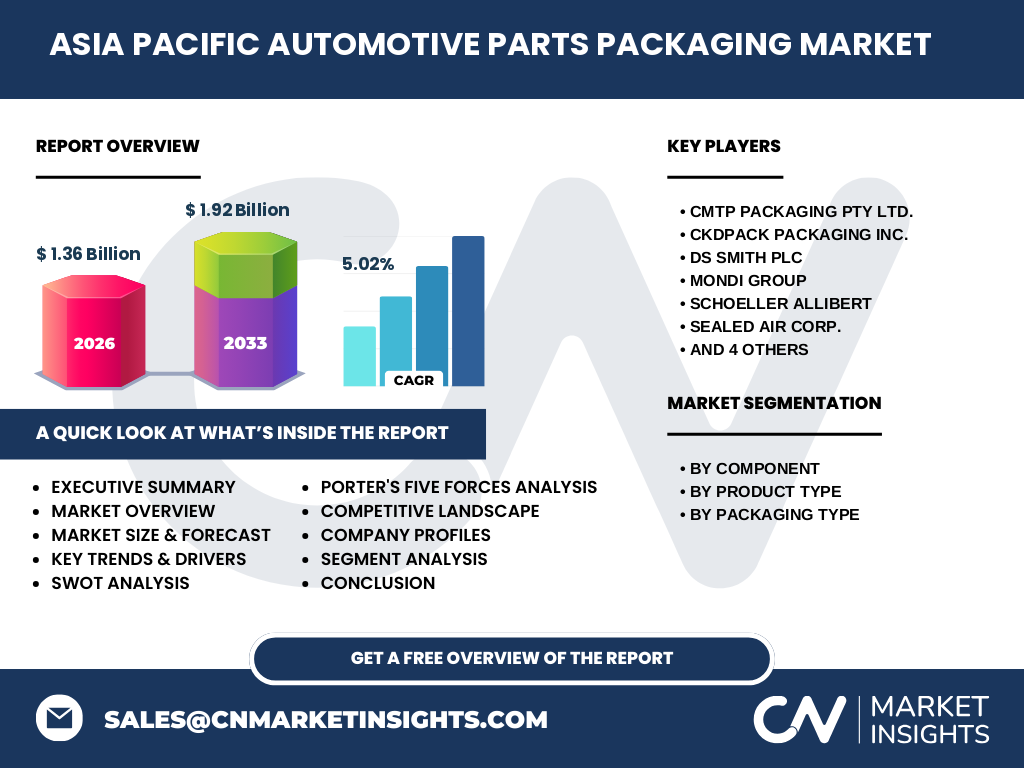

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

アジア太平洋自動車部品包装市場は、2026年に136億ドル、2027年から2033年にかけて192億ドルに達すると予測され、CAGRは5.02%で成長しています。この成長は、地域における自動車生産の拡大、電気自動車への移行、サプライチェーンの最適化需要によって牽引されています。市場はコンポーネント別、製品タイプ別、包装タイプ別に細分化され、多様なニーズに対応したソリューションが提供されています。主要なプレーヤーは、技術力とグローバルネットワークを活かした大手企業から、地域密着型の専門企業まで幅広く存在します。持続可能性への注目の高まりとデジタル技術の導入が、市場の将来を左右する重要なトレンドとなっています。

アジア太平洋自動車部品包装市場の予測 - 2025年から2032年の予測

アジア太平洋自動車部品包装市場は、2026年の市場規模が136億ドルから、2027年から2033年の予測期間中に192億ドルに拡大すると予測されています。この成長は、CAGR5.02%という健全な成長率を示しており、市場の安定した拡大が見込まれています。予測期間中の成長を牽引する主要な要因として、電気自動車の普及に伴う特殊包装ニーズの増加、自動車生産のさらなる拡大、持続可能な包装ソリューションへの需要の高まりが挙げられます。特に、中国、インド、東南アジア諸国における自動車製造拠点の拡大は、市場成長の重要な原動力となるでしょう。また、デジタル技術の導入によるサプライチェーンの効率化も、市場拡大に寄与すると予測されます。

アジア太平洋自動車部品包装市場の規模とシェア - セグメンテーション別の内訳

アジア太平洋自動車部品包装市場は、コンポーネント別、製品タイプ別、包装タイプ別の3つの主要なセグメンテーションで分析することができます。コンポーネント別では、バッテリー包装が電気自動車の普及に伴い最も高い成長率を示すと予測され、冷却システムやエンジン部品の包装も安定した需要が見込まれます。製品タイプ別では、パレットとクレートが大量輸送に適した汎用性から市場をリードし、カートンは小型部品の包装で重要なシェアを占めています。包装タイプ別では、再利用可能な包装が持続可能性の観点から需要を伸ばしており、使い捨て包装はコスト効率の高さから特定の用途で引き続き使用されています。各セグメントの詳細な市場シェアと成長率については、本レポートの完全版で包括的に分析されています。

グローバルアジア太平洋自動車部品包装市場の規模とシェア - 地域別の分布

アジア太平洋自動車部品包装市場は、中国、インド、日本、韓国、東南アジア諸国などの主要国で構成されており、それぞれの国が市場全体のシェアを占めています。中国は、巨大な自動車生産基盤と電気自動車市場の急成長により、最大の市場シェアを保持しています。インドは、製造業の拡大と外資系自動車メーカーの進出により、高い成長率を示すと予測されます。日本と韓国は、技術力の高い自動車産業を背景に、高付加価値な包装ソリューションの需要が旺盛です。東南アジア諸国は、タイやベトナムなどの新興製造拠点の拡大により、今後の成長が期待される地域です。地域別の詳細な市場規模とシェアの内訳については、本レポートの完全版で包括的に分析されています。

アジア太平洋自動車部品包装市場の地域分析 - 詳細な地域別市場のパフォーマンス

アジア太平洋地域における自動車部品包装市場は、国ごとに異なる特徴と成長ポテンシャルを示しています。中国市場は、世界最大の自動車生産国として、包装需要のボリュームで他を圧倒しています。特に電気自動車の急速な普及に伴い、バッテリー包装の需要が飛躍的に増加しています。インド市場は、Make in India政策の推進と外資系自動車メーカーの進出により、高い成長率を記録しています。日本市場は、技術革新に重点を置いた高付加価値な包装ソリューションが主流で、特に精密部品の保護包装で高いシェアを誇ります。韓国市場は、電気自動車とハイブリッド車の生産拡大に伴い、特殊な包装ニーズが増加しています。東南アジア市場は、タイ、ベトナム、インドネシアなどの新興製造拠点の拡大により、今後の成長が期待される地域です。

アジア太平洋自動車部品包装市場の主要企業プロファイル - 業界プレーヤーと戦略

アジア太平洋自動車部品包装市場の主要企業は、グローバルな大手包装メーカーから地域密着型の専門企業まで多様なプレーヤーが存在します。CMTP Packaging Pty Ltd.は、オーストラリアを拠点に、地域のニーズに合わせたカスタマイズされた包装ソリューションを提供しています。Ckdpack Packaging Inc.は、韓国市場で高いシェアを誇り、電子部品包装の専門知識で知られています。DS Smith Plcは、ヨーロッパの大手包装メーカーで、持続可能な包装ソリューションで市場をリードしています。Mondi Groupは、革新的な包装技術と広範なネットワークを活かして市場拡大を図っています。Schoeller Allibertは、再利用可能な包装システムのリーディングカンパニーとして、サーキュラーエコノミーの推進に貢献しています。

アジア太平洋自動車部品包装市場のポーターのファイブフォース分析 - 競争力の評価

ポーターのファイブフォース分析により、アジア太平洋自動車部品包装市場の競争力を評価することができます。新規参入の脅威は、市場参入の高い障壁と既存プレーヤーの強固な顧客基盤により、中程度と評価されます。供給者の交渉力は、原材料の調達先の多様化と代替材料の存在により、比較的低い水準にあります。需要者の交渉力は、大手自動車メーカーの購買力の強さから高く、価格交渉力が強い状況です。代替品の脅威は、包装材料の多様化と技術革新により、中程度の水準にあります。競争の激しさは、多数のプレーヤーが存在し、技術力と価格競争が激しいため、非常に高いと評価されます。

アジア太平洋自動車部品包装市場のSWOT分析 - 強み、弱み、機会、脅威

SWOT分析により、アジア太平洋自動車部品包装市場の現状と将来の可能性を評価することができます。強みとしては、地域における自動車生産の拡大、技術力の向上、多様な包装ソリューションの提供が挙げられます。弱みとしては、原材料価格の変動への脆弱性、持続可能な包装への移行コストの高さ、地域間の物流基準の違いへの対応の難しさが挙げられます。機会としては、電気自動車の普及に伴う特殊包装ニーズの増加、デジタル技術の導入によるサプライチェーンの効率化、新興市場での成長ポテンシャルが挙げられます。脅威としては、環境規制の強化、原材料価格の変動、グローバルなサプライチェーンの混乱リスクが挙げられます。

アジア太平洋自動車部品包装市場のバリューチェーン分析 - 業界構造と価値の流れ

アジア太平洋自動車部品包装市場のバリューチェーンは、原材料供給者から最終消費者までの一連の活動から構成されています。原材料供給者は、プラスチック、段ボール、金属などの包装材料を提供し、製造業者はこれらの材料を加工して包装製品を生産します。流通業者は、製造業者から自動車メーカーへの製品供給を担い、サービスプロバイダーは、包装設計、物流、リサイクルなどの付加価値サービスを提供します。最終消費者である自動車メーカーは、これらの包装ソリューションを活用して部品の保護と輸送を行います。バリューチェーン全体を通じて、持続可能性と効率性の向上が重要なテーマとなっています。

アジア太平洋自動車部品包装市場における主要な投資インサイト - 戦略的投資の推奨事項

アジア太平洋自動車部品包装市場における投資機会は、持続可能性とデジタル化の2つの主要なトレンドに沿って存在します。持続可能な包装ソリューションへの投資は、環境規制の強化と消費者意識の高まりに伴い、長期的な成長が期待されます。具体的には、生分解性材料の開発、再利用可能な包装システムの導入、リサイクル技術の向上などが投資対象となります。デジタル化への投資は、サプライチェーンの効率化とトレーサビリティの向上を目的としており、RFIDタグやセンサーを組み込んだスマート包装、IoTを活用した在庫管理システムなどが投資対象となります。新興市場への進出も、市場成長の大きな原動力となるため、戦略的な投資が求められます。

アジア太平洋自動車部品包装市場の結論 - 要約と主要なポイント

アジア太平洋自動車部品包装市場は、2026年に136億ドル、2027年から2033年にかけて192億ドルに達すると予測され、CAGRは5.02%で成長しています。この成長は、地域における自動車生産の拡大、電気自動車への移行、サプライチェーンの最適化需要によって牽引されています。市場はコンポーネント別、製品タイプ別、包装タイプ別に細分化され、多様なニーズに対応したソリューションが提供されています。主要なプレーヤーは、技術力とグローバルネットワークを活かした大手企業から、地域密着型の専門企業まで幅広く存在します。持続可能性への注目の高まりとデジタル技術の導入が、市場の将来を左右する重要なトレンドとなっています。

調査方法 - この調査の実施方法

本調査は、一次調査と二次調査を組み合わせた包括的なアプローチで実施されました。一次調査では、業界専門家、包装メーカー、自動車メーカー、サプライヤーへのインタビューを通じて、市場の現状と将来の展望に関する洞察を収集しました。二次調査では、業界レポート、企業発表、政府統計、学術論文などの公開情報を分析し、市場規模、成長率、競争環境に関するデータを収集しました。データの三角測量により、調査結果の正確性と信頼性を確保しました。また、ポーターのファイブフォース分析やSWOT分析などのフレームワークを用いて、市場の競争力と戦略的ポジショニングを評価しました。

調査範囲 - カバー範囲と制限事項

本調査の範囲は、アジア太平洋地域における自動車部品包装市場に焦点を当てています。対象期間は2025年から2032年で、市場規模、成長率、競争環境、主要トレンドに関する包括的な分析を提供しています。カバーする国は、中国、インド、日本、韓国、東南アジア諸国などの主要市場です。調査の制限事項としては、一部の地域におけるデータの入手困難さや、市場の急速な変化による予測の不確実性が挙げられます。また、本調査は公開情報と専門家の見解に基づいており、市場の実際の動向とは異なる可能性があることに留意する必要があります。

アジア太平洋自動車部品包装市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品発売、提携、戦略的展開

アジア太平洋自動車部品包装市場の主要企業は、技術革新と戦略的提携を通じて市場での地位を強化しています。CMTP Packaging Pty Ltd.は、持続可能な包装ソリューションの開発に注力し、最近では生分解性材料を使用した新製品を発表しました。Ckdpack Packaging Inc.は、韓国市場でのシェア拡大を目指し、地元の自動車メーカーとの提携を強化しています。DS Smith Plcは、アジア太平洋地域での事業拡大を図るため、現地の包装メーカーの買収を進めています。Mondi Groupは、デジタル技術を活用したスマート包装の開発に投資し、市場での競争力を高めています。Schoeller Allibertは、再利用可能な包装システムの普及を推進し、サーキュラーエコノミーの実現に貢献しています。