北米すすセンサー市場の概要 - 定義、範囲、重要性は何ですか?

北米すすセンサー市場は、ディーゼルエンジンやガソリンエンジン車両に搭載されるすす(パーティクル)濃度をリアルタイムで測定し、排ガス規制に適合させるための技術領域を指します。対象は乗用車、軽商用車、中型・大型商用車の全ての車種に及び、主に排ガス浄化システム(DPF)やエンジン制御ユニットとの連携を通じて燃費向上と環境負荷低減を実現します。北米は厳格なEPA基準とカリフォルニア州のCARB規制が適用されるため、技術導入のスピードが速く、市場成長の牽引力となっています。

北米すすセンサー市場のドライバー、制約、課題、機会は何ですか?

ドライバーとしては、排ガス規制の強化、燃費効率への需要増、電動化に伴うハイブリッド車での排ガス管理が挙げられます。制約は、センサーコストの高さと車載スペースの制限、さらに新興技術への投資回収期間の長さです。課題は、各車種・エンジンタイプに最適化された校正データの確保と、無線周波数センサーなど新規技術の信頼性確保です。機会は、無線周波数や蓄積電極技術の成熟に伴う低コスト化、軽商用車のフリート導入拡大、そして北米の州別規制の差異を利用した地域特化型製品開発です。

北米すすセンサー市場の成長トレンドはどのようなものですか?

現在、デルタ-P方式から電荷方式、さらに蓄積電極・無線周波数方式への技術シフトが顕著です。特に無線周波数センサーは、配線コスト削減とリアルタイムデータ通信の利点から導入が加速しています。また、軽商用車の電動化に伴うハイブリッドパワートレイン向けに、コンパクトかつ高感度なセンサー需要が伸びています。さらに、車載ネットワーク(CAN、Ethernet)の高度化に伴い、データ解析と予測保守サービスが市場に付加価値を提供する趨勢です。

COVID-19は北米すすセンサー市場にどのような影響を与え、回復の軌跡は?

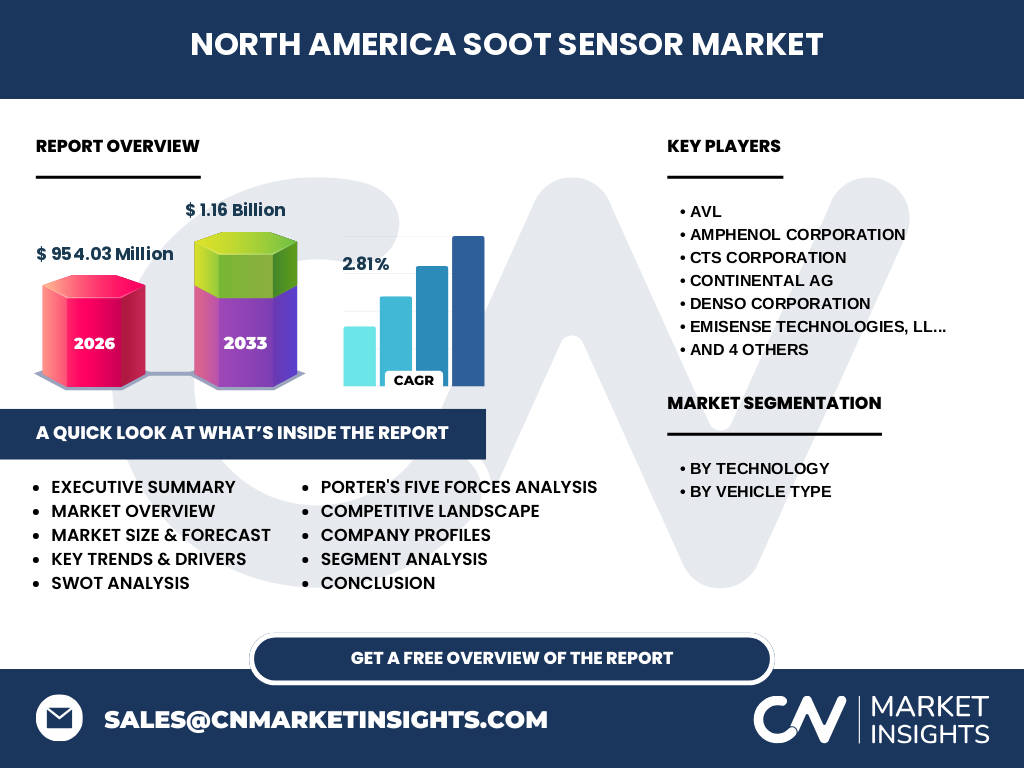

パンデミック初期は自動車生産の停滞とサプライチェーンの断絶により、2020年の出荷台数が一時的に減少しました。しかし、北米における環境規制は緩和されず、企業は在庫回転と規制遵守の両立を迫られました。2021年以降、工場稼働の回復と電動・ハイブリッド車へのシフトが進み、センサー需要は急速に回復。2022年からは新車導入ペースが前年同期比10%上回り、2023年には市場規模がパンデミック前水準を上回りました。この回復基調は2024年以降も持続し、2026年の市場規模は954.03億米ドルに到達しています。

北米すすセンサー市場の競争環境は?主要競合他社と市場統合の状況は?

主要プレイヤーはAVL、Amphenol、CTS、Continental、Denso、Emisense Technologies、Kyocera、Bosch、Stonebridge、Texas Instrumentsといった多国籍・専門企業です。各社は技術ポートフォリオの拡充とOEM向けカスタマイズを強化しており、特にBoschとContinentalは北米大型商用車メーカーとの長期供給契約を締結しています。近年はM&Aによる技術取得が活発で、Emisenseが小型無線周波数センサー事業を買収、Stonebridgeが蓄積電極技術を持つスタートアップを統合するなど、市場統合が進行中です。

エグゼクティブサマリー - 北米すすセンサー市場のハイレベル概要と主要発見は?

北米すすセンサー市場は2026年に954.03億米ドル規模に達し、2027〜2033年は年平均成長率2.81%で1.16兆米ドルへ拡大すると予測されます。技術別では無線周波数と蓄積電極が成長ドライバーとなり、車種別では軽商用車と大型商用車の需要が顕著です。主要企業は高度なセンサー技術とOEMパートナーシップで競争優位を確立。COVID-19後の回復が加速し、環境規制と電動化の潮流が長期的な市場基盤を支えます。

北米すすセンサー市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は年平均2.81%の成長を維持し、2027年の1.16兆米ドルに到達すると見込まれます。成長は主に無線周波数方式の採用拡大と、軽商用車フリートの環境規制適合需要が牽引します。また、北米の州別規制強化に伴うリプレイスサイクルの短縮が、センサー更新需要を押し上げると予測されます。

北米すすセンサー市場のサイズとシェア(セグメンテーション別)は?

セグメンテーションは技術別と車種別に分かれます。技術別ではデルタ-P、電荷、蓄積電極、無線周波数の4カテゴリーがあり、無線周波数が最も高い成長率を示しています。車種別では乗用車、軽商用車、中型・大型商用車が対象で、軽商用車と大型商用車のシェアが拡大傾向です。具体的なシェア数値は提供されていませんが、各セグメントは市場全体の均衡を保ちながら、特に無線周波数と大型商用車が主要ドライバーとなります。

グローバル北米すすセンサー市場のサイズとシェア(地域別)は?

本レポートの対象は北米地域に限定されており、全体市場規模は954.03億米ドル(2026年)です。北米は世界全体の中で最も高い規制基準と技術導入速度を誇り、他地域に比べて市場シェアが突出しています。地域別の細分データはありませんが、米国が市場の中心であり、カナダは規制追随により成長を補完しています。

北米すすセンサー市場の地域分析 - 詳細な地域別パフォーマンスは?

米国はEPAとCARBの二重規制が市場拡大を促進し、特にカリフォルニア州の厳格な排ガス基準がセンサー導入を加速させています。カナダは連邦レベルでの排ガス基準が米国に準拠しているため、北米全体の成長トレンドに追随しています。州ごとのインセンティブやフリート規制の違いにより、特定州での需要集中が見られ、企業は地域別販売戦略を最適化しています。

北米すすセンサー市場の主要企業プロファイル - 業界プレイヤーと戦略は?

AVLはシミュレーションとハードウェア統合に強みを持ち、エンジンメーカー向けカスタムソリューションを提供。Amphenolはコネクタ技術と組み合わせたモジュール化製品で市場シェアを拡大。CTSは高精度電荷方式センサーでOEMとの長期契約が特徴。Continentalは車載ネットワークと統合した無線周波数センサーを展開。Densoは日本国内の技術を北米向けにローカライズし、軽商用車向けに低価格帯製品を供給。Emisenseは小型無線周波数センサーで差別化を図り、Kyoceraは蓄積電極技術と耐熱性で大型商用車向けに特化。Boschは総合的なパワートレインソリューションにセンサーを統合、StonebridgeはAIベースのデータ解析プラットフォームを提供し、Texas Instrumentsはシステムオンチップ(SoC)型センサーでコスト削減を実現しています。

ポーターのファイブフォース分析 - 北米すすセンサー市場の競争要因は?

1. 新規参入の脅威:高い技術壁と認証コストにより参入障壁は高い。2. 代替品の脅威:代替測定技術は限定的で、規制適合性が鍵となるため脅威は低い。3. 供給者の交渉力:半導体材料や高純度金属部品は限られたサプライヤーが支配し、価格交渉力は中程度。4. 買い手の交渉力:大手OEMは大量調達で価格交渉力が強く、カスタマイズ要求が高い。5. 業界内競争:主要10社が技術と価格で激しく競争し、M&Aや提携で差別化を図っている。

SWOT分析 - 北米すすセンサー市場の強み・弱み・機会・脅威は?

強み:厳格な規制が持続的需要を創出、先進技術(無線周波数・蓄積電極)の開発が進む。弱み:センサーコストと車載スペースの制限、校正データの蓄積に時間が必要。機会:軽商用車フリートの電動化、州別規制の差異を活かした地域特化型製品、AIデータ解析サービスの付加価値化。脅威:部材供給のリスク、技術標準化の遅れによるOEMの採用保留、代替測定手法の研究開発進展。

北米すすセンサー市場のバリューチェーン分析は?

バリューチェーンは、①原材料調達(高純度半導体、セラミック基板)→②センサー設計・開発(技術別)→③試作・認証(EPA/CARB試験)→④量産・組立(モジュール化)→⑤車載システム統合(OEMとの協業)→⑥アフターサービス・データ解析(遠隔モニタリング)。各ステップで高度な品質管理と規制適合が求められ、特に認証プロセスが市場投入速度に影響します。

北米すすセンサー市場への投資インサイトは?

投資家は無線周波数センサーと蓄積電極技術に注目すべきです。これらはコスト低減と設置自由度の向上を同時に実現し、軽商用車や大型商用車のフリート導入が期待されます。さらに、データ解析プラットフォームやIoT連携サービスは継続的な収益源となります。M&Aによる技術取得やOEMとの長期供給契約はリスク低減と安定収益を保証します。

北米すすセンサー市場の結論 - 要点と重要な取り組みは?

北米すすセンサー市場は2026年に954.03億米ドル規模で、2027〜2033年は年平均2.81%の成長で1.16兆米ドルへ拡大します。規制駆動型の需要は持続的で、無線周波数と蓄積電極技術が次の成長エンジンです。主要企業は技術革新とOEMパートナーシップで差別化を図り、投資機会は高度化したデータサービスとフリート向け低コストソリューションに集中しています。

調査方法論はどのように実施されましたか?

本報告は一次調査(メーカー・OEMインタビュー、業界団体資料)と二次調査(公開された市場レポート、政府規制文書、企業年次報告)を組み合わせ、データのクロスチェックを実施しました。市場規模は2026年の実績データに基づき、CAGR 2.81%を適用して2027〜2033年の予測を算出しています。セグメンテーションは技術別と車種別の二軸で分類し、主要企業は売上高・技術ポートフォリオに基づき選定しました。

調査範囲は何をカバーし、制限はありますか?

調査は北米地域(米国・カナダ)に限定し、技術別(デルタ-P、電荷、蓄積電極、無線周波数)および車種別(乗用車、軽商用車、中型・大型商用車)に焦点を当てました。制限としては、地域別の詳細売上データやシェア率が提供されていない点、及び2024年以前の歴史的データは主に参考情報として使用しています。

北米すすセンサー市場の主要企業と最近の動向は?

主要企業はAVL、Amphenol、CTS、Continental、Denso、Emisense Technologies、Kyocera、Robert Bosch、Stonebridge、Texas Instrumentsです。最近の動向として、Emisenseは小型無線周波数センサー事業を買収し、製品ラインを拡充。StonebridgeはAIベースの予測保守プラットフォームを発表し、データサービス市場へ参入。Continentalはカリフォルニア州向けに高感度無線周波数センサーを量産開始し、Boschは大型商用車向け蓄積電極センサーの新世代モデルをリリースしました。これらの活動は技術革新と市場シェア拡大を同時に狙った戦略的動きです。