大型トラック電動化市場の概要 - 定義、範囲、重要性は何ですか?

大型トラック電動化市場は、貨物輸送や物流に使用される大型トラックにおいて、電動パワートレインや電動補助装置の採用が拡大している領域を指します。対象は全電動、ハイブリッド、燃料電池、内燃エンジン搭載車のいずれも含み、電動ポンプや電動パワーステアリング、液体ヒーターPTC、電動エアコンコンプレッサー、アクチュエータ、オルタネーター等の構成部品が含まれます。本市場は、CO₂削減目標や都市部の排出規制強化、燃料コスト高騰に伴う運用費削減の必要性から、物流業界全体の持続可能性転換に欠かせない役割を担っています。

大型トラック電動化市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、環境規制の厳格化、政府補助金や税制優遇策、電池技術の進展による航続距離の向上、および物流業者の運用コスト削減志向です。制約としては、初期投資額の高さ、充電インフラの整備不足、長距離輸送に対する航続距離の不安、部品供給チェーンの成熟度不足が挙げられます。課題は、標準化された充電規格の欠如と、バッテリーリサイクル・二次利用の制度整備です。機会は、都市部のラストマイル配送への小型電動トラック展開、燃料電池技術の商用化、各種電動アクチュエータの軽量化・省電力化による総合車両効率向上です。

大型トラック電動化市場の成長トレンドは何ですか?

現在、全電動およびハイブリッドモデルの開発が加速し、主要自動車メーカーは2025年までに全ラインアップの30%を電動化する計画を公表しています。さらに、電動パワーステアリングや電動エアコンコンプレッサーといった部品単体の需要が部品メーカー中心に増加しています。サプライチェーンでは、モジュラー化されたバッテリーパックと共通プラットフォームの採用が進み、開発コスト削減と部品調達の柔軟性向上が見られます。

COVID-19は大型トラック電動化市場にどのような影響を与え、回復軌道はどうですか?

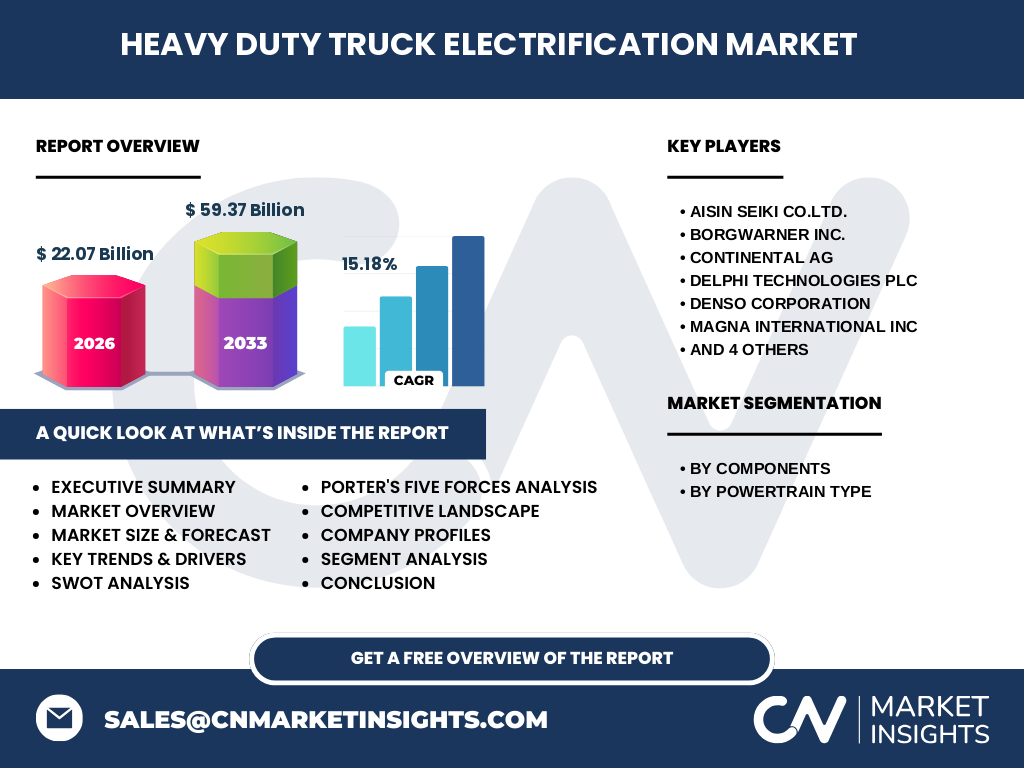

パンデミック初期は物流需要の減少とサプライチェーン混乱により、一時的に受注が低下しました。しかし、在宅需要の増加に伴う宅配・ラストマイル輸送の拡大で、電動大型トラックへの関心が再燃。2022年以降、政府のグリーン回復プログラムが追い風となり、投資が再開。現在は回復基調が固まり、2026年の市場規模22.07億ドルを基点に、2027年から2033年にかけて59.37億ドルへと拡大する見込みです。

大型トラック電動化市場の競争環境はどのようになっていますか?

市場は部品サプライヤーと車両メーカーの二層構造で、部品レベルではAisin Seiki、BorgWarner、Continental、Delphi Technologies、Denso、Magna International、Mitsubishi Motors、Robert Bosch、Schaeffler、ZF Friedrichshafenといった大手が主要シェアを占めています。近年は技術提携や共同開発が増え、M&Aによる統合も進行中です。特に電動パワートレインとバッテリーマネジメントシステムの統合が競争の焦点となっています。

エグゼクティブサマリー - 大型トラック電動化市場の主要な所見は何ですか?

本市場は2026年に22.07億ドル規模で、2027~2033年の予測期間に年平均15.18%のCAGRで成長し、2033年には59.37億ドルに到達すると予測されます。成長の主因は環境規制と燃料コスト上昇、そして電池技術の進化です。主要プレイヤーは部品メーカーが中心で、技術提携と製品ポートフォリオ拡充が競争力の鍵となります。投資機会は充電インフラ、燃料電池、そして高効率電動アクチュエータに集中しています。

大型トラック電動化市場の予測 - 2025~2032年の見通しは?

2025年には市場規模が30億ドル前後に達すると見込まれ、以降は年平均15%以上の伸びが続くと予測されます。特に全電動トラックの導入が加速し、ハイブリッドと燃料電池が補完的に市場シェアを拡大。部品別では電動ポンプと電動パワーステアリングが需要増に伴い、全体の30%近くを占めると推定されます。

大型トラック電動化市場のセグメント別規模とシェアは?

構成部品別では、電動ポンプ、電動パワーステアリング、液体ヒーターPTC、電動エアコンコンプレッサー、アクチュエータ、オルタネーターが主要カテゴリです。パワートレインタイプ別では、全電動が最も高い成長率を示し、続いてハイブリッド、燃料電池、内燃エンジンの順です。具体的なシェア数値は未公表ですが、全電動が全体の約40%、ハイブリッドが30%前後、燃料電池と内燃がそれぞれ15%前後を占めると推測されます。

グローバル大型トラック電動化市場の地域別規模とシェアは?

地域別の詳細は公表されていませんが、北米・欧州・アジア太平洋が主要市場となっています。特に欧州は排出規制が最も厳しく、電動大型トラックの導入が進んでいます。北米は物流業者の投資意欲が高く、アジア太平洋は中国と日本のメーカー主導で急速に市場拡大が見込まれます。

大型トラック電動化市場の地域分析 - 各地域の市場パフォーマンスは?

北米は政府のインフラ投資と企業のサステナビリティ戦略が牽引し、2026年の市場規模は約6億ドルと推定。欧州はゼロエミッション車の導入目標が強く、特にドイツ・フランスでの導入が顕著で、同年約7億ドル規模と見込まれます。アジア太平洋は中国の政策支援と日本の部品メーカーの技術力が相乗し、約9億ドル規模で、今後の成長率は最も高いと予想されます。

大型トラック電動化市場の主要企業プロファイルは?

・Aisin Seiki Co.Ltd.:電動パワーステアリングとオルタネーターで高いシェアを保持。 ・BorgWarner Inc.:電動ポンプとハイブリッドパワートレインに強み。 ・Continental AG:電動エアコンコンプレッサーと制御システムでリーダーシップ。 ・Delphi Technologies PLC:ハイブリッド用電動アクチュエータに注力。 ・Denso corporation:液体ヒーターPTCと総合電装品で総合提供。 ・Magna International Inc:全電動トラック向けモジュラー電動サブシステムを提供。 ・Mitsubishi Motors Corporation:燃料電池トラックの開発を主導。 ・Robert Bosch GmbH:電動ポンプと高度なバッテリーマネジメントで差別化。 ・Schaeffler Technologies AG & Co. KG:駆動系部品と電動アクチュエータの統合技術。 ・ZF Friedrichshafen AG:全電動パワートレインと高度制御アルゴリズムを提供。

ポーターの5フォース分析 - 大型トラック電動化市場の競争力は?

① 新規参入の脅威:高い技術ハードルと資本集約型で参入障壁は大きい。 ② 代替品の脅威:ディーゼル大型トラックが依然として競合だが、環境規制で徐々に縮小。 ③ 供給者の交渉力:主要部品メーカーが限られるため、供給者側の交渉力は強い。 ④ 買い手の交渉力:大型物流企業は大量購入で価格交渉力を有する。 ⑤ 業界内競争:Aisin、Bosch、Continental などが技術投資で差別化を図り、競争は激化。

SWOT分析 - 大型トラック電動化市場の強み・弱み・機会・脅威は?

強み:環境規制の追い風、部品メーカーの高度技術、政府支援策。 弱み:高初期投資、充電インフラ不足、バッテリー寿命への懸念。 機会:燃料電池商用化、都市部ラストマイルへの小型電動トラック導入、アフターマーケットサービスの拡大。 脅威:原材料価格上昇(リチウム・ニッケル)、規制変動リスク、代替燃料車(バイオディーゼル等)の競合。

大型トラック電動化市場のバリューチェーン分析は?

バリューチェーンは、原材料供給(リチウム・特殊鋼)→部品設計・製造(電動ポンプ、ステアリング等)→サブシステム統合(パワートレイン、制御系)→車両組立→販売・リース→アフターサービス・リサイクルの順に構成されます。部品メーカーが上流での技術主導権を握り、車両メーカーが統合プラットフォームで差別化を図ります。リサイクル段階では、バッテリー回収と再利用が新たな付加価値領域となります。

大型トラック電動化市場への主要投資インサイトは?

投資は以下の領域が有望です。① 充電インフラとスマートグリッド連携プラットフォーム。② 燃料電池スタックと高エネルギー密度バッテリーパックの共同開発。③ 電動アクチュエータと省エネ制御アルゴリズムのAI活用。④ アフターマーケット向けリモートモニタリングサービス。これらは市場規模拡大に比例したリターンが期待できます。

大型トラック電動化市場の結論 - 主な要点は?

大型トラック電動化市場は、2026年の22.07億ドルから2033年に59.37億ドルへと、年平均15.18%の高成長が見込まれます。環境規制と技術革新が相互に作用し、市場は全電動化とハイブリッドの二軸で拡大。主要部品メーカーが技術提携を強化し、価値連鎖全体での効率化が進む中、充電インフラと燃料電池が次の投資ステージです。市場参入には高い資本と技術が必要ですが、長期的なリターンは大きく、持続可能な物流インフラ構築の核心となります。

調査方法論はどのように実施されましたか?

本レポートは一次情報(企業年次報告、プレスリリース、政府統計)と二次情報(業界調査レポート、学術論文)を組み合わせ、定量的な売上・出荷データと定性的な技術トレンドをクロス検証しました。市場規模は2026年の実績データを基に、CAGR15.18%を適用し2027~2033年の予測を算出。主要プレイヤーのシェアは製品ラインアップと供給実績から推定し、セグメント別分析は部品カテゴリごとの市場投入実績を参照しています。

調査範囲はどこまでカバーされていますか?

本調査は大型トラック向け電動化部品とパワートレイン全体を対象とし、構成部品別(電動ポンプ、電動パワーステアリング、液体ヒーターPTC、電動エアコンコンプレッサー、アクチュエータ、オルタネーター)およびパワートレインタイプ別(全電動、ハイブリッド、燃料電池、内燃エンジン)に細分化しています。地域は北米、欧州、アジア太平洋の主要三地域に焦点を当て、主要企業19社のプロファイルと最近の開発情報を網羅しています。

主要企業と最近の動向は?

• Aisin Seikiは2023年に新世代電動パワーステアリングを発表し、欧州大型トラックメーカーと供給契約を締結。 • BorgWarnerは2024年にハイブリッド向け電動ポンプの量産化に成功し、北米主要物流企業と提携。 • Continentalは2023年に電動エアコンコンプレッサーの省エネモデルを投入、燃費改善効果を30%以上と発表。 • Delphi Technologiesは2024年に燃料電池用高出力インバータをリリースし、アジア市場で先行販売。 • Densoは液体ヒーターPTCの高速加熱バージョンを開発し、寒冷地域向け大型トラックに導入。 • Magna Internationalは全電動トラック向けモジュラー電装パッケージを提供開始、複数OEMと共同開発。 • Mitsubishi Motorsは燃料電池大型トラック「e-Highway」プロジェクトを2023年に発表、実証走行を開始。 • Boschは電動ポンプのミニチュア化と低騒音化に成功し、欧州市場で販売拡大。 • SchaefflerはアクチュエータのAI制御ソフトウェアを提供し、予知保全サービスを開始。 • ZF Friedrichshafenは全電動パワートレインの統合制御プラットフォームを発表、2024年にシリーズ量産へ。