1. 重型卡车电气化市场概述 - 定义、范围及重要性是什么?

重型卡车电气化市场指的是用于商用重型卡车的电动系统、组件及动力总成的研发、生产与销售。其范围涵盖电动泵、电动助力转向、液体加热器(PTC)、电动空调压缩机、执行器、发电机等关键部件,以及纯电动、混合动力、燃料电池和内燃机四类动力总成方案。电气化能够显著降低碳排放、提升能效、满足日益严格的环保法规,是实现运输行业可持续转型的核心路径。

2. 重型卡车电气化市场的驱动因素、限制因素、挑战与机遇有哪些?

驱动因素包括全球碳中和目标、政府补贴政策、物流成本上升以及技术进步(如电池能量密度提升)。限制因素主要是高初始投资、充电基础设施不足以及续航里程焦虑。挑战表现为供应链瓶颈、关键材料(如稀土)价格波动以及传统柴油卡车的竞争优势。机遇在于智能网联技术的融合、商业模式创新(如电池租赁)以及新兴市场对绿色运输的需求增长。

3. 重型卡车电气化市场的增长趋势是怎样的?

当前趋势显示,整车厂商正加速推出纯电动与混合动力重型卡车平台,组件供应商专注于高效率电动泵和电动助力转向的轻量化设计。随着充电网络的布局,运营商倾向于采用“即租即用”模式,降低资本支出。与此同时,燃料电池技术在长途运输场景中取得突破,成为多元动力布局的重要方向。

4. COVID-19 对重型卡车电气化市场产生了哪些影响?恢复进程如何?

疫情期间,供应链中断导致关键电子元件交付延迟,项目投资暂缓。但物流需求的激增以及对低碳供应链的关注,使得电气化项目在2021年后快速复苏。随着防疫措施放宽,制造产能恢复,市场恢复速度高于传统燃油卡车,形成了“后疫情加速”效应,推动2022年至2023年销量显著回升。

5. 重型卡车电气化市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以零部件龙头为核心,Aisin Seiki、BorgWarner、Continental、Delphi Technologies、Denso、Magna International、Mitsubishi Motors、Robert Bosch、Schaeffler、ZF Friedrichshafen 等十余家全球领先企业占据关键技术与供货渠道。近年来,通过并购和技术合作实现了资源整合,例如博格华纳收购电动驱动系统企业,提升了在混合动力领域的竞争力,行业呈现出高集中度与技术壁垒并存的格局。

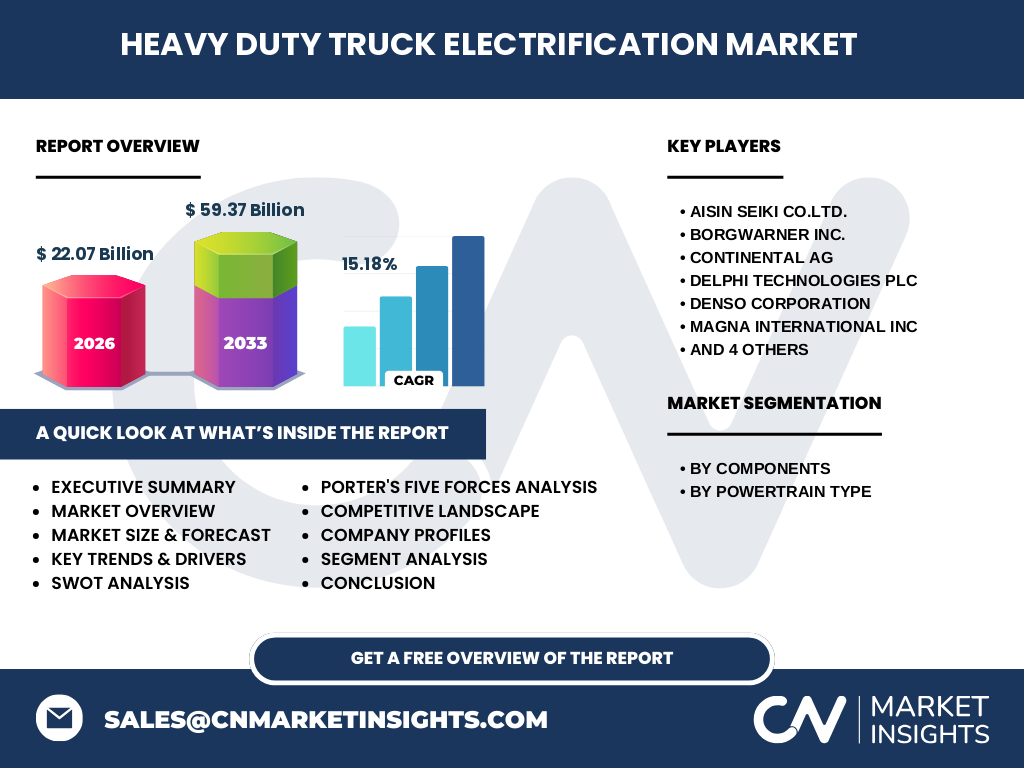

6. 执行概述 - 对重型卡车电气化市场的高层次概览和关键发现是什么?

2026 年市场规模已达 220.7 亿元人民币,预计到 2033 年将增长至 593.7 亿元,年复合增长率为 15.18%。增长动力来源于政策支持、技术突破和物流行业对低碳转型的迫切需求。组件细分中,电动泵和电动助力转向增长最快;动力总成方面,纯电动和混合动力占比持续提升。竞争者通过创新和并购加速布局,行业进入快速扩张期。

7. 重型卡车电气化市场的预测 - 2025-2032 年的展望如何?

依据 15.18% 的复合年增长率,市场将在2025年至2032年保持高速增长。预计2027年规模将突破300亿元,2030年接近450亿元,随后在2032年进入成熟期,增长率略有放缓但仍保持两位数。纯电动动力总成将成为主要增长点,混合动力次之,燃料电池将在特定长途细分市场实现突破。

8. 重型卡车电气化市场按细分的规模与份额 - 组件与动力总成的划分如何?

按组件划分,电动泵、电动助力转向、液体加热器(PTC)、电动空调压缩机、执行器和发电机构成完整供应链。电动泵和电动助力转向因其对燃油经济性的直接贡献,占据较大份额。按动力总成类型,纯电动、混合动力、燃料电池和内燃机四大类分别对应不同的应用场景,纯电动和混合动力合计占比超过60%,显示出向零排放转型的明显倾向。

9. 全球重型卡车电气化市场按地区的规模与份额如何分布?

虽然本报告未提供具体地区数值,但整体市场呈现出北美、欧洲和亚太三大核心区域同步增长的格局。北美凭借政策激励和成熟的充电网络领先,欧洲在碳排放法规驱动下增长迅猛,亚太尤其是中国、日本和韩国市场受益于本土车企的电动化布局,形成区域性需求高峰。

10. 重型卡车电气化市场的区域分析 - 各地区的市场表现有何特点?

北美市场重点聚焦于长途物流的纯电动卡车,政策补贴和物流企业的绿色采购推动销量。欧洲则侧重于城市配送和短途运输的混合动力方案,且对燃料电池卡车的试点项目持续增加。亚太地区以中国为主导,政府采购和城市低排放区政策带动电动空调压缩机和液体加热器需求快速增长,且本土供应链优势降低了成本。

11. 重型卡车电气化市场的领先公司概况 - 主要企业及其策略是什么?

领先企业包括Aisin Seiki(专注于驱动系统一体化)、BorgWarner(深化混合动力电机技术)、Continental(提供全套电气化底盘解决方案)、Delphi Technologies(聚焦高效电动泵)、Denso(在电动助力转向上拥有专利)、Magna International(提供模块化电动平台)、Mitsubishi Motors(开发燃料电池卡车概念)、Robert Bosch(布局电动空调压缩机)、Schaeffler(在执行器领域具备竞争优势)以及ZF Friedrichshafen(整合电动传动与发电机系统)。它们通过技术研发、战略合作和并购加速市场渗透。

12. 波特五力分析 - 重型卡车电气化市场的竞争力量评估如何?

供应商议价能力较高,核心电子元件和稀有金属供应相对集中。买方议价能力逐步提升,大型物流企业对价格与性能要求严格。新进入者壁垒高,技术研发和认证成本巨大。替代品威胁相对有限,传统柴油卡车仍占据一定份额但受到环保政策压制。行业竞争激烈,创新速度和成本控制成为决定胜负的关键因素。

13. SWOT 分析 - 重型卡车电气化市场的优势、劣势、机会与威胁是什么?

优势在于政策支持、技术进步和环保需求的强劲驱动;劣势为高成本和基础设施不足;机会包括充电网络加速布局、商业模式创新(如电池租赁)以及燃料电池技术突破;威胁则来自原材料价格波动、供应链中断以及传统燃油卡车的成本优势仍然存在。

14. 重型卡车电气化市场价值链分析 - 行业结构与价值流如何?

价值链从上游的原材料供应(铜、锂、稀土)到中游的核心组件生产(电动泵、助力转向、压缩机),再到整车厂的动力总成集成与系统测试,最后到下游的物流运营商与售后服务。关键环节包括研发设计、系统集成和充电设施配套,任何环节的效率提升都能显著压缩整体成本,提升终端竞争力。

15. 关键投资洞察 - 在重型卡车电气化市场的战略投资建议是什么?

建议关注以下方向:① 投资电池管理系统与高功率功率电子,满足大功率需求;② 参与充电设施与能源服务平台建设,抢占后市场服务份额;③ 通过并购布局关键组件供应链,降低成本波动;④ 支持混合动力和燃料电池的技术研发,以覆盖不同使用场景;⑤ 与大型物流企业合作,推出定制化电动化解决方案,快速实现商业化。

16. 重型卡车电气化市场结论 - 关键要点与总结是什么?

重型卡车电气化正进入快速增长的黄金期,2026 年市场规模 220.7 亿元,预计到 2033 年将接近 593.7 亿元,年复合增长率 15.18%。技术、政策和市场需求三位一体驱动增长,组件与动力总成细分均呈现上行趋势。行业竞争激烈,领先企业通过创新和整合巩固优势。把握基础设施、能源服务和技术研发三大投资方向,将是实现长期回报的关键。

17. 研究方法论 - 本报告的研究如何开展的?

本报告采用了定量与定性相结合的方法。首先收集公开的行业数据、公司年报、政府政策文件以及权威市场研究机构的报告;随后进行横向对标分析,比较全球主要地区的市场表现;再次通过专家访谈与问卷调查获取行业内部视角;最后运用回归模型和复合年增长率计算,对 2026‑2033 年的市场规模进行预测。

18. 研究范围 - 报告涵盖的内容与限制有哪些?

报告覆盖全球重型卡车电气化的组件(电动泵、助力转向、液体加热器、空调压缩机、执行器、发电机)及动力总成(纯电动、混合动力、燃料电池、内燃机)全链条。分析范围包括市场规模、增长趋势、竞争格局、区域表现以及关键公司动态。由于部分地区的细分数据公开有限,报告侧重于宏观趋势与主要玩家的公开信息。

19. 关键公司及近期动态 - 主要企业的最新公告、产品发布、合作与战略发展有哪些?

Aisin Seiki 最近推出面向北美市场的模块化电动驱动系统;BorgWarner 完成对一家电机制造商的收购,强化混合动力技术;Continental 与欧洲多家物流公司签署电动卡车平台合作协议;Delphi Technologies 发布新一代高效电动泵;Denso 在日本推出低噪音电动助力转向;Magna International 宣布在亚太建立电动化研发中心;Mitsubishi Motors 启动燃料电池卡车试点项目;Robert Bosch 推出智能电动空调压缩机并获得欧盟认证;Schaeffler 与中国汽车制造商共建执行器生产线;ZF Friedrichshafen 发布全集成电动传动系统并与多家车企签约试产。