IPカメラ市場の概要 - 定義、範囲、重要性は何ですか?

IPカメラ市場は、インターネットプロトコル(IP)を利用して映像を取得・送信するネットワークカメラの製造・販売・サービスを対象とする産業です。ハードウェア(カメラ本体、レンズ、センサー等)とサービス(クラウド保存、解析ソフト、保守等)に分かれ、住宅、商業、政府といった用途別に展開されています。デジタル化と安全需要の高まりに伴い、遠隔監視・リアルタイム解析が可能なIPカメラは、公共インフラからスマートホームまで幅広い領域で不可欠な技術となり、産業全体の成長エンジンとして重要な位置づけです。

IPカメラ市場のドライバー、制約、課題、機会は何ですか?

主要ドライバーは、AI・ビッグデータ解析の進展による高度な映像分析需要、IoTプラットフォームとの統合、そして防犯・安全意識の高まりです。制約としては、プライバシー規制の強化とサイバーセキュリティリスクが挙げられます。課題は、低遅延・高画質伝送のインフラ整備と、導入コストの最適化です。一方、機会はスマートシティプロジェクトの拡大、遠隔医療・物流分野への応用、そしてクラウドベースのサブスクリプションサービスの成長が期待されています。

IPカメラ市場の成長トレンドはどのようなものですか?

現在のトレンドは、固定カメラからパン・チルト・ズーム(PTZ)や赤外線カメラへのシフト、そしてエッジAIチップ搭載によるリアルタイム分析です。さらに、ハードウェアの小型化と高感度センサーの普及により、住宅向けの低価格モデルが急増しています。商業領域では、顔認証や行動解析といった付加価能が標準化しつつあり、政府部門では公共安全のための大規模ネットワーク構築が進行中です。

COVID-19がIPカメラ市場に与えた影響と回復の軌跡は?

パンデミック初期は供給チェーンの遅延と設備投資の凍結により出荷が減少しましたが、在宅勤務やリモート監視需要の急増により、住宅・商業部門の需要が回復しました。特にクラウド保存サービスの利用が顕著に伸び、2022年以降は供給が安定し、2023年からは成長が加速。現在は回復フェーズを超え、持続的な拡大基盤が形成されています。

IPカメラ市場の競争環境はどうなっていますか?

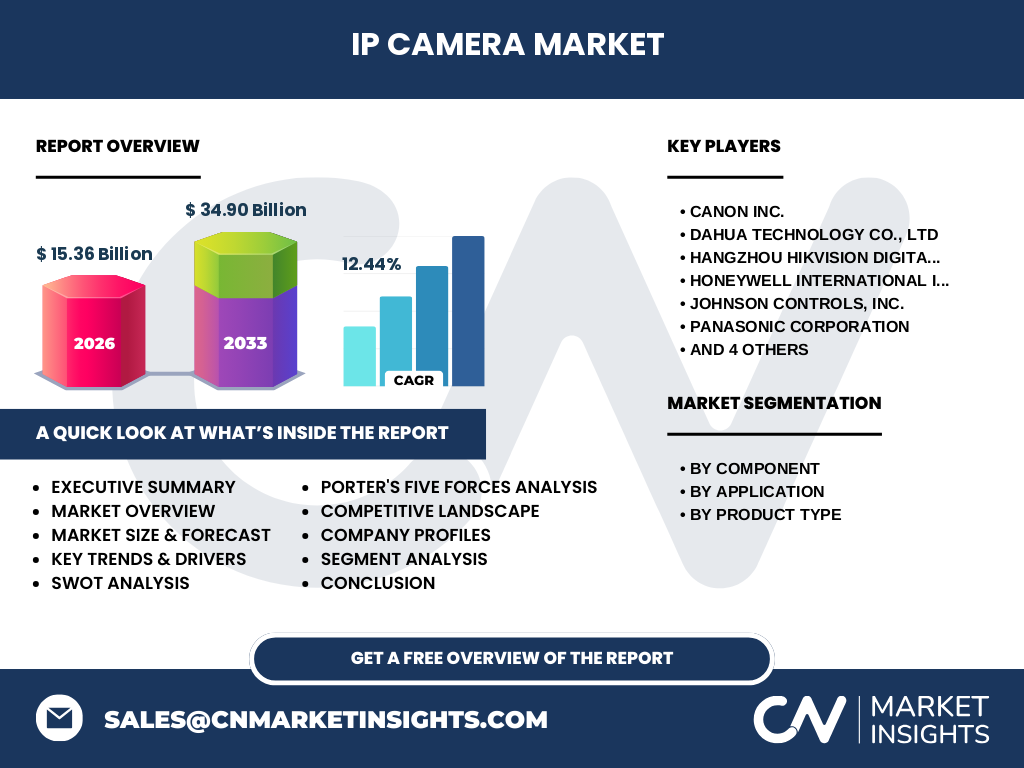

市場はCanon、Dahua、Hikvision、Honeywell、Johnson Controls、Panasonic、Pelco、Bosch、Sony、Z3 Technologyといった大手が寡占的に支配しています。これら企業は製品ポートフォリオの多様化、AI解析ソフトの組み込み、地域別の販売網強化で競争を繰り広げており、M&Aや提携により市場の集中度が高まっています。

エグゼクティブサマリー - 主な所見は何ですか?

IPカメラ市場は2026年に15.36億ドル規模で、2027年から2033年にかけて34.90億ドルへと伸び、年平均成長率(CAGR)は12.44%と高成長が予測されます。ハードウェアとサービスが相互に拡大し、住宅・商業・政府の用途別需要が均衡的に増加。主要プレイヤーは技術革新とグローバル展開でリーダーシップを維持し、AI・クラウドサービスが次の成長エンジンとなります。

IPカメラ市場の予測 - 2025~2032年の見通しは?

2025年から2032年にかけて、市場規模は年平均12.44%のペースで拡大し、2032年には30億ドルを超える規模になると見込まれます。特にPTZおよび赤外線カメラの売上が高成長セグメントとなり、サービス部門(クラウド保存・AI解析)はハードウェアを上回る収益比率へシフトする予測です。

IPカメラ市場の規模とシェア - セグメント別の内訳は?

セグメントは「コンポーネント別」「用途別」「製品タイプ別」に分類されます。コンポーネントではハードウェアが基盤を形成し、サービスが追随的に拡大。用途別では住宅、商業、政府が均等に需要を牽引し、製品タイプ別では固定カメラが依然として最大シェアを保持するものの、パン・チルト・ズームと赤外線カメラが急速にシェアを伸ばしています。

世界のIPカメラ市場規模とシェア - 地域別の分布は?

提供されたデータから地域別シェアの具体的数値は示されていませんが、主要市場は北米、欧州、アジア太平洋が中心であり、特にアジア太平洋における政府・インフラ投資が市場全体の成長を牽引しています。

IPカメラ市場の地域分析 - 各地域のパフォーマンスは?

北米は高付加価値サービスと法人向け導入が主導、欧州はプライバシー規制に配慮したセキュリティソリューションが特徴です。アジア太平洋は価格競争力と大規模公共プロジェクトに支えられ、成長率が最も高いと予想されます。各地域の政策支援とインフラ整備が市場拡大の鍵となります。

IPカメラ市場の主要企業プロファイル - 企業戦略は?

Canonは画像処理技術を活かした高性能カメラで住宅向けに差別化。DahuaとHikvisionは価格競争力とAIプラットフォームで大規模公共案件を獲得。HoneywellとJohnson Controlsは統合ビルマネジメントシステムとの連携で商業市場を拡大。Panasonicは耐環境性に優れた産業向けモデルを強化し、BoschはセキュリティとIoTを統合したエコシステムを構築しています。

ポーターの5つの力分析 - 市場の競争要因は?

① 新規参入障壁:高度な技術と認証取得が必要なため高い。② 代替品の脅威:従来のアナログカメラは機能面で劣り、限定的。③ 買い手の交渉力:大型導入顧客(政府・大手企業)は価格交渉力が強い。④ 供給者の交渉力:主要チップサプライヤーは限られ、供給リスクが存在。⑤ 業界内競争:大手10社が市場シェアを争い、製品差別化とサービス拡充が競争の中心。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:高解像度・リアルタイム解析が可能な技術基盤。弱み:サイバー攻撃リスクとプライバシー規制。機会:スマートシティ、遠隔医療、物流自動化への応用。脅威:規制強化による導入コスト上昇と代替テクノロジー(ドローン監視等)の台頭。

IPカメラ市場のバリューチェーン分析 - 価値の流れは?

バリューチェーンは、部品調達(センサー、レンズ、通信モジュール)→ハードウェア製造→ファームウェア・ソフトウェア開発→組立・テスト→販売(直販・代理店)→インストール・保守→クラウドサービス・データ分析へと続きます。サービス部門が付加価値を高め、収益構造を変化させる重要な要素となっています。

投資インサイト - 戦略的投資のポイントは?

AI解析プラットフォームとクラウドストレージの統合に資本を投入することが高リターンを期待できます。また、アジア太平洋の公共プロジェクトに参入できる現地パートナーシップや、プライバシー保護機能を備えたソリューションへの開発投資がリスク軽減と成長加速に寄与します。

IPカメラ市場の結論 - 主要なまとめは?

IPカメラ市場は2026年に15.36億ドル、2033年に34.90億ドルへと拡大し、年平均12.44%の成長が見込まれます。ハードウェアとサービスが相互に成長し、住宅・商業・政府の用途別需要が均衡的に伸びる一方、AI・クラウドの融合が次世代の競争優位を決定付けます。主要企業の技術投資と地域展開が市場シェア争いの鍵です。

調査方法論 - 研究はどのように実施されましたか?

一次情報として主要企業の年次報告書、業界プレスリリース、インタビュー結果を収集し、二次情報として市場データベース、専門レポート、政府統計を参照しました。定量分析はCAGR計算、セグメント別売上推定、競合シェアマトリックスを用い、定性分析はPESTとSWOTで市場環境を評価しています。

調査範囲 - カバーした領域と限界は?

調査はハードウェアとサービスの全体像、住宅・商業・政府の用途別、固定・PTZ・赤外線の製品タイプ別に焦点を当て、主要10社を対象としています。地域は北米、欧州、アジア太平洋を主にカバーし、詳細な国別シェアは含まれていません。

主要企業と最近の動向 - 代表的な企業と最新の取り組みは?

CanonはAI搭載ホームセキュリティカメラを2023年に発売、DahuaはエッジAIプロセッサを強化し地域パートナーと共同でスマートシティプロジェクトを推進。Hikvisionはクラウド解析サービスを拡充し、Honeywellは産業用IoTプラットフォームと統合。Johnson Controlsは建物管理システムにIPカメラを組み込み、Panasonicは高感度赤外線カメラを新規投入。Pelcoは防犯ソリューションの統合を発表、Boschはサイバーセキュリティ対策を強化。Sonyは低光量センサーを活用した住宅向け製品をリリースし、Z3 Technologyは新興市場向け低価格モデルを展開しています。