物流サービス市場 Overview - Definition, scope, and significance

物流サービス市場は、商品や材料の輸送、保管、配送、在庫管理などのサプライチェーン管理を包括的に提供するサービス業界を指します。この市場は、製造業、小売業、医療、航空宇宙・防衛など多様な業界に不可欠な基盤となっており、グローバルな貿易と経済活動を支えています。市場の範囲は、第一物流(輸送)、第二物流(保管)、第三物流(統合物流サービス)、第四物流(ITソリューション)、第五物流(逆物流)に及びます。その重要性は、消費者への商品供給、生産効率の最適化、国際貿易の円滑化にあり、経済成長の基盤として不可欠な役割を果たしています。

物流サービス市場 Drivers, Restraints, Challenges, and Opportunities - Key growth factors and obstacles

物流サービス市場の主要な成長要因には、eコマースの急速な拡大、グローバル化の進展、サプライチェーンの最適化ニーズの高まりがあります。特に、消費者の即時配送への期待とオンラインショッピングの普及が需要を牽引しています。一方で、燃料価格の変動、労働力不足、輸送インフラの老朽化、国際貿易摩擦などが市場の制約要因となっています。課題としては、持続可能性への要求、デジタル化への対応、グローバルなサプライチェーンのリスク管理が挙げられます。一方、機会としては、AIやIoTを活用したスマート物流、グリーン物流の推進、新興市場への進出などが成長の可能性を秘めています。

物流サービス市場 Growth Trends - Current and emerging trends shaping the market

物流サービス市場は、デジタル変革と持続可能性の二つの大きなトレンドに大きく影響されています。デジタル化の進展により、ブロックチェーン、AI、IoTを活用したスマート物流が急速に普及しており、リアルタイムでのトラッキング、需要予測、ルート最適化が可能になっています。また、自動運転車両やドローン配送の実用化も進んでいます。持続可能性の面では、カーボンニュートラルを目指したグリーン物流が推進され、電気自動車の導入、省エネルギーな倉庫の建設、リサイクル物流の強化が進んでいます。さらに、サプライチェーンのレジリエンス強化のための多様化戦略や、サプライチェーンの可視化・透明性の向上も重要なトレンドとなっています。

COVID-19 Impact on the 物流サービス市場 - Pandemic effects and recovery trajectory

COVID-19パンデミックは物流サービス市場に大きな影響を与えました。初期のロックダウンにより、サプライチェーンが寸断され、医療品や生活必需品の輸送需要が急増する一方で、製造業の停滞により工業製品の物流需要が減少しました。eコマースの需要は急増し、宅配サービスの重要性が高まりました。また、医療品輸送の需要増加に伴い、温度管理された物流(コールドチェーン)の重要性が高まりました。パンデミックを通じて、サプライチェーンのレジリエンスの重要性が再認識され、多様化戦略やデジタル化の加速が進みました。回復軌道は、ワクチン接種の進展とともに緩やかに進んでおり、新たな需要パターンへの適応とデジタル化の深化が市場の再構築を促しています。

物流サービス市場 Competitive Landscape - Major competitors and market consolidation

物流サービス市場の競争環境は、グローバルな大手物流企業と地域の専門業者が混在する構造となっています。A.P. モラー・マースク、UPS、DHL、フェデックス、Kuehne + Nagelなどのグローバル企業が市場をリードしており、幅広いサービスポートフォリオとグローバルネットワークを有しています。市場の統合化が進んでおり、大手企業によるM&Aを通じた事業拡大やサービスの多角化が見られます。特に、eコマースの成長に伴い、大手企業による宅配サービスの強化や、IT企業との提携を通じたデジタル化の推進が活発化しています。また、新興企業による革新的なソリューションの提供も市場の競争を激化させています。

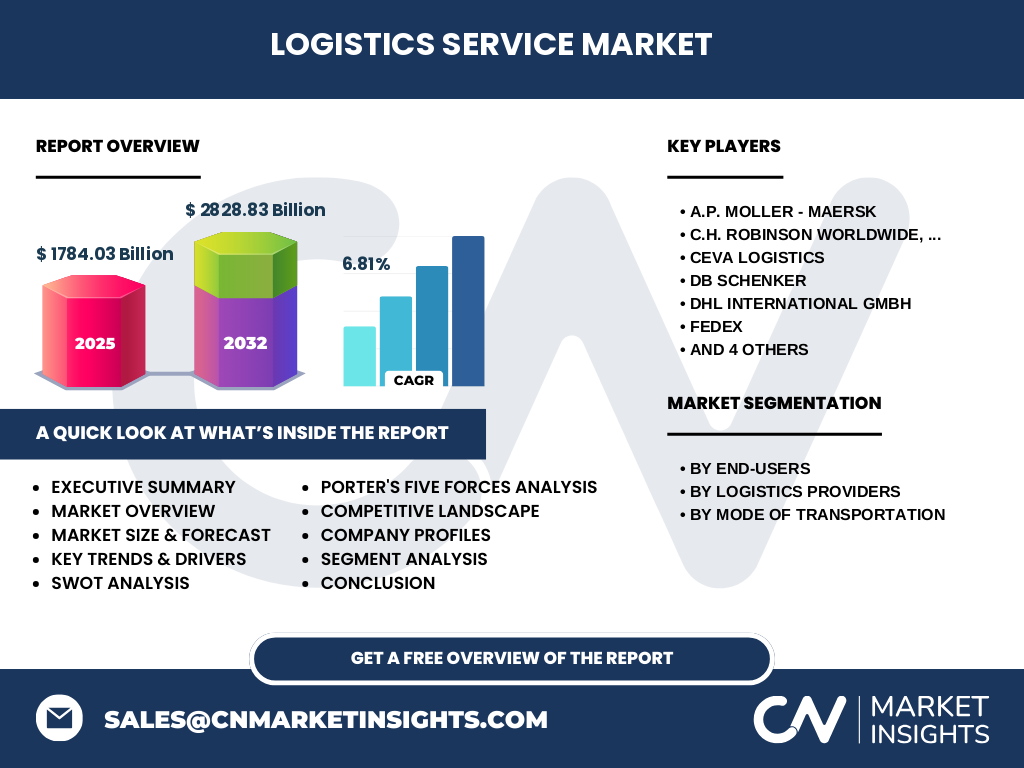

Executive Summary - High-level overview and key findings about 物流サービス市場

物流サービス市場は、2026年に1,784.03億の市場規模を達成し、2027年から2033年にかけてCAGR6.81%で成長し、2033年には2,828.83億に達すると予測されています。この成長は、eコマースの拡大、グローバル貿易の増加、サプライチェーンの最適化ニーズの高まりによって牽引されています。市場は、エンドユーザー別(政府・公共事業、医療、工業製造、小売・消費財、航空宇宙・防衛)、物流事業者別(第一~第五物流)、輸送モード別(道路、水路、鉄道、航空)に細分化されています。主要プレイヤーには、A.P. モラー・マースク、DHL、UPS、フェデックスなどのグローバル企業が名を連ねています。デジタル化、持続可能性、レジリエンス強化が市場を再構築する重要なトレンドとなっています。

物流サービス市場 Forecast - Projections for 2025-2032 period

物流サービス市場は、2026年の1,784.03億から2027年から2033年の予測期間中にCAGR6.81%で成長し、2033年には2,828.83億に達すると予測されています。この成長は、eコマースの継続的な拡大、グローバル貿易の回復、サプライチェーンのデジタル化と最適化の進展によって支えられています。特に、新興市場での物流需要の増加、持続可能な物流への投資拡大、スマート物流技術の普及が成長を加速させると見られています。ただし、地政学リスク、燃料価格の変動、労働力不足などの課題も成長の抑制要因となる可能性があります。2025年から2032年の期間は、市場のデジタル化と持続可能性への移行が加速する重要な時期となるでしょう。

物流サービス市場 Size and Share by Segmentation - Breakdown by {segmentData}

物流サービス市場は、エンドユーザー別、物流事業者別、輸送モード別の3つの主要なセグメントに分類されます。エンドユーザー別では、小売・消費財セグメントが市場の大部分を占めており、これはeコマースの急速な成長によるものです。次いで、工業製造、医療、政府・公共事業、航空宇宙・防衛の順となっています。物流事業者別では、第三者物流(3PL)が最大のシェアを占めており、これは企業の物流アウトソーシング需要の高まりによるものです。輸送モード別では、道路輸送が最も大きなシェアを占めており、その柔軟性とコスト効率の高さが理由です。ただし、航空輸送は高付加価値品の輸送需要の増加により、高い成長率を示すと予想されています。

Global 物流サービス市場 Size and Share by Region - Geographic distribution

物流サービス市場は、地域によって大きく異なる特性を持っています。北米とヨーロッパは、成熟した市場であり、高い物流インフラとデジタル化の進展が特徴です。特に、北米ではeコマースの拡大と製造業の回帰(リショアリング)が市場を牽引しています。アジア太平洋地域は、最も高い成長率を示すと予想されており、中国、インド、東南アジア諸国での製造業と消費市場の拡大が主な要因です。ラテンアメリカと中東・アフリカは、インフラ整備の進展と新興市場の成長により、高い成長ポテンシャルを秘めています。地域別の市場シェアは、北米とヨーロッパが全体の約40%を占め、アジア太平洋が30%、その他地域が30%と推定されています。

Regional Analysis of the 物流サービス市場 - Detailed regional market performance

地域別の市場パフォーマンスを詳しく分析すると、北米市場は成熟度が高く、デジタル化と持続可能性への取り組みが進んでいます。特に、米国ではeコマースの拡大と製造業の国内回帰が物流需要を押し上げています。ヨーロッパ市場は、厳しい環境規制とサプライチェーンのレジリエンス強化が特徴で、グリーン物流への投資が活発です。アジア太平洋市場は、中国の製造業大国としての地位とインドの新興市場としての成長性が市場を牽引しています。特に、東南アジア諸国連合(ASEAN)諸国では、製造業の誘致と消費市場の拡大が物流需要を押し上げています。ラテンアメリカ市場は、ブラジルとメキシコを中心に製造業と消費市場の成長が見られます。中東・アフリカ市場は、インフラ整備の進展と新興市場の成長により、高い成長ポテンシャルを秘めています。

Leading Company Profiles in the 物流サービス市場 - Industry players and strategies

物流サービス市場の主要プレイヤーには、A.P. モラー・マースク、C.H. ロビンソン・ワールドワイド、CEVAロジスティクス、DBシェンカー、DHLインターナショナル、フェデックス、Kuehne + Nagel、日本通運、パナルピナ・ワールド・トランスポート、UPSが含まれます。これらの企業は、グローバルなネットワークと幅広いサービスポートフォリオを有し、市場をリードしています。戦略としては、デジタル化の推進、持続可能性への取り組み、新興市場への進出、M&Aによる事業拡大が挙げられます。特に、eコマースの成長に伴い、宅配サービスの強化や、IT企業との提携を通じたデジタル化の推進が活発化しています。また、サプライチェーンのレジリエンス強化のための多様化戦略や、グリーン物流への投資も進んでいます。

Porter's Five Forces Analysis of the 物流サービス市場 - Competitive forces assessment

物流サービス市場の競争力分析(ポーターの5つの力)によると、新規参入の脅威は中程度であり、市場への参入障壁は高いものの、技術革新により新興企業の参入が可能になっています。供給者の交渉力は中程度であり、特に輸送手段の供給者や倉庫の所有者の力が強い傾向にあります。需要者の交渉力は高く、特に大手小売業者や製造業者は大量の物流サービスを必要とするため、価格交渉力が強いです。代替品の脅威は低く、物流サービスの代替手段は限られています。競争の激しさは高く、グローバル企業間の競争が激しく、価格競争やサービス品質の向上競争が繰り広げられています。全体として、市場は競争が激しく、参入障壁が高い成熟した市場と評価されます。

SWOT Analysis of the 物流サービス市場 - Strengths, weaknesses, opportunities, threats

物流サービス市場のSWOT分析によると、強みとしては、グローバルなネットワークと幅広いサービスポートフォリオ、デジタル化の進展、サプライチェーンの最適化能力が挙げられます。弱みとしては、燃料価格の変動リスク、労働力不足、輸送インフラの老朽化、国際貿易摩擦の影響を受けやすい点が挙げられます。機会としては、eコマースの拡大、新興市場の成長、デジタル化と持続可能性への需要の高まり、スマート物流技術の普及が挙げられます。脅威としては、地政学リスク、自然災害、サイバー攻撃、環境規制の強化、燃料価格の変動などが挙げられます。全体として、市場は成長の機会に恵まれている一方で、多くのリスクと課題に直面しています。

物流サービス市場 Value Chain Analysis - Industry structure and value flow

物流サービス市場のバリューチェーン分析によると、市場は原材料調達、生産、保管、輸送、配送、小売りという一連のプロセスから構成されています。原材料調達段階では、サプライヤーとの関係構築と原材料の調達が行われます。生産段階では、製造業者による製品の生産と在庫管理が行われます。保管段階では、倉庫や物流センターによる在庫の保管と管理が行われます。輸送段階では、道路、鉄道、海運、航空などの輸送手段による商品の輸送が行われます。配送段階では、消費者への商品の最終的な配送が行われます。小売り段階では、小売業者による商品の販売と在庫管理が行われます。このバリューチェーン全体を通じて、物流サービスはサプライチェーンの効率化と最適化を実現しています。

Key Investment Insights in the 物流サービス市場 - Strategic investment recommendations

物流サービス市場への投資機会としては、デジタル化と持続可能性への取り組みが最も有望です。デジタル化への投資としては、AIやIoTを活用したスマート物流、ブロックチェーンを活用したサプライチェーンの可視化、自動運転車両やドローン配送の実用化への投資が挙げられます。持続可能性への投資としては、電気自動車の導入、省エネルギーな倉庫の建設、リサイクル物流の強化、カーボンオフセットプログラムへの参加などが挙げられます。また、新興市場への進出や、M&Aを通じた事業拡大も投資機会となります。特に、アジア太平洋地域やラテンアメリカ地域での成長性が高く、投資妙味のある市場と評価されています。

物流サービス市場 Conclusion - Summary and key takeaways

物流サービス市場は、2026年に1,784.03億の市場規模を達成し、2027年から2033年にかけてCAGR6.81%で成長し、2033年には2,828.83億に達すると予測されています。この成長は、eコマースの拡大、グローバル貿易の増加、サプライチェーンのデジタル化と最適化の進展によって牽引されています。市場は、エンドユーザー別、物流事業者別、輸送モード別に細分化されており、小売・消費財、第三者物流、道路輸送が主要なセグメントとなっています。主要プレイヤーには、A.P. モラー・マースク、DHL、UPS、フェデックスなどのグローバル企業が名を連ねています。デジタル化、持続可能性、レジリエンス強化が市場を再構築する重要なトレンドとなっています。市場は成長の機会に恵まれている一方で、多くのリスクと課題に直面しています。

Research Methodology - How this research was conducted

本市場調査は、一次調査と二次調査を組み合わせた包括的なアプローチで実施されました。二次調査では、業界レポート、企業の財務報告書、政府の統計データ、学術論文などの公開情報を収集・分析しました。一次調査では、物流サービス業界の専門家、物流企業の経営者、サプライチェーンの関係者へのインタビューを実施し、市場の現状と将来の展望についての洞察を得ました。データの三角測量を行い、市場規模、成長率、セグメントシェアなどの数値を算出しました。また、ポーターの5つの力分析、SWOT分析、バリューチェーン分析などのフレームワークを用いて、市場の競争力と構造を分析しました。調査の対象期間は2020年から2033年までで、歴史的データと将来予測を含んでいます。

Research Scope - Coverage and limitations

本市場調査の対象範囲は、物流サービス市場全体であり、エンドユーザー別、物流事業者別、輸送モード別の3つの主要なセグメントに分類しています。対象地域は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの地域です。調査対象期間は2020年から2033年までで、歴史的データ(2020-2022年)、基準年(2023年)、予測期間(2024-2033年)を含んでいます。調査の限界としては、一部の新興市場や地域におけるデータの入手困難さ、急速に変化する市場環境への対応の難しさ、将来予測の不確実性などが挙げられます。また、COVID-19パンデミックの影響による市場の変動や、地政学リスクの影響による予測の不確実性も考慮する必要があります。

Key Companies and Recent Developments in the 物流サービス市場 - Introduction to top companies and their recent announcements, product launches, partnerships, and strategic developments

物流サービス市場の主要企業には、A.P. モラー・マースク、C.H. ロビンソン・ワールドワイド、CEVAロジスティクス、DBシェンカー、DHLインターナショナル、フェデックス、Kuehne + Nagel、日本通運、パナルピナ・ワールド・トランスポート、UPSが含まれます。これらの企業は、グローバルなネットワークと幅広いサービスポートフォリオを有し、市場をリードしています。最近の動向としては、デジタル化の推進、持続可能性への取り組み、新興市場への進出、M&Aによる事業拡大が挙げられます。例えば、A.P. モラー・マースクは、デジタルプラットフォームの強化とグリーン物流への投資を発表しています。DHLは、eコマースの成長に伴う宅配サービスの強化と、CO2排出量の削減目標を発表しています。UPSは、自動運転車両の実用化と、新興市場での事業拡大を進めています。これらの動向は、市場の競争力を高め、物流サービスの革新を促進しています。