亚太航空货运市场概览 - 定义、范围和重要性

亚太航空货运市场是指在亚太地区范围内,通过航空运输方式进行货物配送的市场。该市场涵盖了空运快递、空运货物等多种服务形式,服务对象包括零售、医药和医疗保健、食品和饮料、消费电子产品、汽车等多个行业。亚太航空货运市场在全球供应链中扮演着至关重要的角色,尤其在亚太地区经济快速增长的背景下,航空货运成为保障跨境贸易、促进国际商务往来的重要渠道。

亚太航空货运市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

亚太航空货运市场的主要驱动因素包括亚太地区经济的快速增长、跨境电子商务的兴起、全球供应链的重组以及消费者对快速配送需求的增加。然而,市场也面临一些制约因素,如高昂的运营成本、严格的环保法规、地缘政治风险等。挑战主要体现在航班时刻的紧张、运力不足以及国际贸易政策的不确定性。机遇方面,随着数字技术的应用和绿色物流的发展,市场有望迎来新的增长点。

亚太航空货运市场增长趋势 - 当前和新兴趋势塑造市场

当前,亚太航空货运市场呈现出数字化转型、绿色物流发展、多式联运增强等趋势。数字化转型方面,智能物流系统、大数据分析等技术的应用提升了货运效率和服务质量。绿色物流方面,航空公司和物流企业正积极探索低碳运输方式,以满足环保要求。多式联运的增强则有助于提高货运的灵活性和成本效益。

COVID-19对亚太航空货运市场的影响 - 疫情影响和恢复轨迹

COVID-19疫情对亚太航空货运市场产生了深远影响。初期,由于客机停飞,货运运力大幅下降,导致运费上涨。然而,疫情也加速了电商和医疗物资的运输需求,部分抵消了负面影响。随着疫情逐渐受控,市场开始恢复,但运力紧张和成本上升等问题仍然存在。长期来看,疫情促使企业重新审视供应链布局,可能推动航空货运市场的结构性变化。

亚太航空货运市场竞争格局 - 主要竞争对手和市场整合

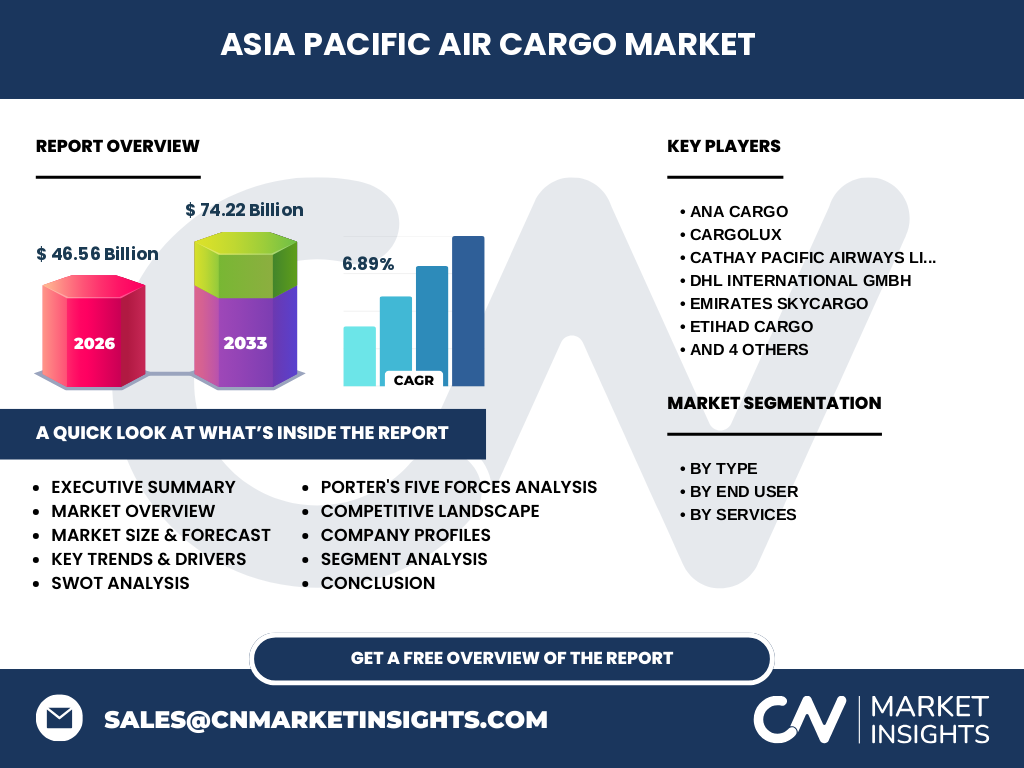

亚太航空货运市场竞争激烈,主要参与者包括ANA Cargo、Cargolux、Cathay Pacific Airways Limited、DHL International GmbH、Emirates SkyCargo、Etihad Cargo、FedEx Corporation、Korean Air、Lufthansa Cargo AG、United Parcel Service of America, Inc.等。这些企业通过扩大航线网络、提升服务质量、加强数字化转型等方式竞争市场份额。市场整合趋势明显,大型企业通过并购和合作加强市场地位。

执行摘要 - 关于亚太航空货运市场的高层次概述和关键发现

亚太航空货运市场正处于快速增长阶段,预计到2026年市场规模将达到46.56亿美元,2027年至2033年复合年增长率为6.89%,到2033年将达到74.22亿美元。市场增长主要得益于亚太地区经济的快速发展、跨境电商的兴起以及消费者对快速配送需求的增加。然而,市场也面临高成本、环保压力和地缘政治风险等挑战。数字化转型和绿色物流将是未来市场发展的关键趋势。

亚太航空货运市场预测 - 2025-2032年预测

根据市场研究,亚太航空货运市场在2025年至2032年期间将保持稳步增长。市场规模预计将从2026年的46.56亿美元增长到2033年的74.22亿美元,复合年增长率为6.89%。这一增长主要得益于亚太地区经济的持续发展、跨境电商的快速增长以及航空货运服务的不断优化。同时,数字化转型和绿色物流的发展也将为市场带来新的增长动力。

亚太航空货运市场按细分市场的规模和份额 - 按{segmentData}细分

亚太航空货运市场按类型分为空邮和空运两大类。按最终用户分为零售、医药和医疗保健、食品和饮料、消费电子产品、汽车等行业。按服务分为快递和常规两类。其中,零售和医药及医疗保健行业是市场的主要需求来源,快递服务因其快速便捷的特点受到广泛欢迎。消费电子产品和汽车行业对航空货运的需求也在持续增长。

全球亚太航空货运市场按地区的规模和份额 - 地理分布

亚太航空货运市场在全球范围内具有重要地位,主要集中在亚太地区的经济中心,如中国、日本、韩国、新加坡、澳大利亚等国家和地区。这些地区拥有发达的航空运输网络和物流基础设施,是航空货运的主要集散地。中国和日本作为亚太地区最大的经济体,在市场中占据重要份额。东南亚国家由于经济快速增长和跨境电商的兴起,航空货运市场也呈现快速增长态势。

亚太航空货运市场区域分析 - 详细的区域市场表现

亚太航空货运市场在不同区域的表现存在差异。东亚地区,尤其是中国、日本和韩国,市场规模最大,增长最快。这些国家拥有完善的航空运输网络和物流基础设施,是航空货运的主要集散地。东南亚地区,如新加坡、泰国、越南等国,由于经济快速增长和跨境电商的兴起,航空货运市场也呈现快速增长态势。南亚和大洋洲地区市场规模相对较小,但增长潜力较大。

亚太航空货运市场领先企业简介 - 行业参与者和战略

亚太航空货运市场的主要参与者包括ANA Cargo、Cargolux、Cathay Pacific Airways Limited、DHL International GmbH、Emirates SkyCargo、Etihad Cargo、FedEx Corporation、Korean Air、Lufthansa Cargo AG、United Parcel Service of America, Inc.等。这些企业通过扩大航线网络、提升服务质量、加强数字化转型等方式竞争市场份额。同时,企业也在积极探索绿色物流和可持续发展战略,以满足环保要求和市场需求。

亚太航空货运市场波特五力分析 - 竞争力量评估

根据波特五力模型,亚太航空货运市场的竞争力量主要体现在以下几个方面:一是新进入者的威胁,由于航空货运市场进入壁垒较高,新进入者较少;二是供应商的议价能力,航空公司对燃油、航材等供应商的依赖程度较高;三是购买者的议价能力,大型物流企业和电商平台对航空货运服务的议价能力较强;四是替代品的威胁,其他运输方式如海运、铁路等对航空货运构成一定替代;五是行业内竞争者的竞争,市场竞争激烈,主要企业通过价格、服务质量等因素竞争。

亚太航空货运市场SWOT分析 - 优势、劣势、机会和威胁

亚太航空货运市场的优势在于亚太地区经济的快速增长、跨境电商的兴起以及航空运输的高效性。劣势在于高昂的运营成本、环保压力和地缘政治风险。机会方面,数字化转型和绿色物流的发展为市场带来新的增长点。威胁主要来自其他运输方式的竞争、国际贸易政策的不确定性以及疫情等不可抗力因素的影响。

亚太航空货运市场价值链分析 - 行业结构和价值流动

亚太航空货运市场的价值链包括货物收集、分拣、运输、配送等环节。航空公司、货运代理、机场和物流企业是价值链的主要参与者。航空公司提供运输服务,货运代理负责货物收集和分拣,机场提供起降和中转服务,物流企业负责配送和最后一公里服务。价值链的优化和整合是提升市场效率和竞争力的关键。

亚太航空货运市场的关键投资洞察 - 战略投资建议

对于投资者而言,亚太航空货运市场具有较高的投资价值。建议关注数字化转型和绿色物流领域的投资机会,如智能物流系统、低碳运输技术等。同时,可以关注市场整合和并购的机会,通过整合资源提升竞争力。此外,投资于亚太地区经济增长潜力大的国家和地区也是明智的选择。

亚太航空货运市场结论 - 总结和关键要点

亚太航空货运市场正处于快速增长阶段,预计到2033年市场规模将达到74.22亿美元。市场增长主要得益于亚太地区经济的快速发展、跨境电商的兴起以及航空货运服务的不断优化。然而,市场也面临高成本、环保压力和地缘政治风险等挑战。数字化转型和绿色物流将是未来市场发展的关键趋势。投资者应关注这些领域的投资机会,以把握市场增长的机遇。

研究方法论 - 本研究如何进行

本研究采用了定性和定量相结合的研究方法。定性研究包括对行业专家的访谈、对相关文献的回顾和分析,以了解市场动态和趋势。定量研究则通过收集和分析市场数据、财务数据和统计数据,对市场规模、增长率和份额等进行预测和评估。同时,研究还采用了SWOT分析、波特五力模型等工具,对市场进行全面分析。

研究范围 - 覆盖范围和局限性

本研究的范围主要集中在亚太航空货运市场,涵盖了市场规模、增长趋势、竞争格局、区域分析等多个方面。研究的时间范围从2025年至2032年,重点关注市场预测和未来发展趋势。研究的局限性主要在于数据获取的难度和市场预测的不确定性,特别是在疫情等不可抗力因素的影响下,市场走势可能存在较大波动。

亚太航空货运市场主要公司和最新动态 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

亚太航空货运市场的主要公司包括ANA Cargo、Cargolux、Cathay Pacific Airways Limited、DHL International GmbH、Emirates SkyCargo、Etihad Cargo、FedEx Corporation、Korean Air、Lufthansa Cargo AG、United Parcel Service of America, Inc.等。这些公司近期纷纷发布了新的战略发展计划,如扩大航线网络、提升服务质量、加强数字化转型等。同时,企业也在积极探索绿色物流和可持续发展战略,以满足环保要求和市场需求。