欧洲第四方物流市场概述 - 定义、范围和意义

欧洲第四方物流市场指的是在欧洲地区提供集成化供应链解决方案的综合物流服务。第四方物流(4PL)服务商作为供应链的协调者和集成者,负责管理客户的整个物流网络,包括运输、仓储、配送等各个环节。与传统的第三方物流(3PL)不同,4PL服务商不拥有实物资产,而是专注于提供战略咨询、IT系统集成和整体供应链优化服务。在欧洲市场,4PL服务对于帮助企业实现全球化供应链管理、提高运营效率和降低成本具有重要意义。随着欧洲市场的不断整合和全球化的深入发展,4PL服务在欧洲物流行业中的地位日益重要。

欧洲第四方物流市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

欧洲第四方物流市场的主要驱动因素包括:全球化和跨境贸易的增长推动对集成化物流服务的需求增加;企业对供应链效率和成本控制的需求日益增强;数字化和智能技术的发展为4PL服务提供了新的发展机遇。制约因素主要包括:市场竞争激烈,价格压力较大;服务标准和法规要求复杂多变;客户对4PL服务商的信任和依赖需要长期积累。挑战主要体现在:如何有效整合多个3PL服务商的资源;如何应对不同国家和地区的法规差异;如何平衡成本和服务质量。机遇方面,随着欧洲市场的不断发展,4PL服务在医疗保健、消费电子等高端制造业领域有望获得更大的发展空间。

欧洲第四方物流市场增长趋势 - 当前和新兴趋势塑造市场

欧洲第四方物流市场当前的增长趋势主要包括:数字化转型加速,大数据、物联网和人工智能等技术在物流领域的应用日益广泛;可持续发展理念深入人心,绿色物流和循环经济成为市场关注的焦点;供应链韧性建设受到重视,企业对风险管理和应急响应能力的需求增加。新兴趋势方面,跨境电商的快速发展为4PL服务带来了新的机遇;个性化定制和柔性化生产对物流服务的要求越来越高;5G和区块链等新技术的应用有望进一步提升物流服务的效率和透明度。这些趋势共同推动着欧洲第四方物流市场向更加智能化、绿色化和韧性的方向发展。

COVID-19对欧洲第四方物流市场的影响 - 疫情影响和恢复轨迹

COVID-19疫情对欧洲第四方物流市场产生了深远影响。疫情初期,由于供应链中断和需求波动,物流行业面临巨大挑战。许多企业不得不调整供应链策略,增加库存和备选供应商,以应对突发状况。疫情也加速了数字化转型的进程,企业对物流服务的灵活性和韧性要求更高。在恢复阶段,随着欧洲经济的逐步复苏,第四方物流市场开始回暖。企业更加注重供应链的稳定性和可持续性,对4PL服务的需求呈现出新的特点。疫情后,欧洲第四方物流市场有望迎来新的发展机遇,特别是在医疗保健、电商等领域。

欧洲第四方物流市场竞争格局 - 主要竞争对手和市场整合

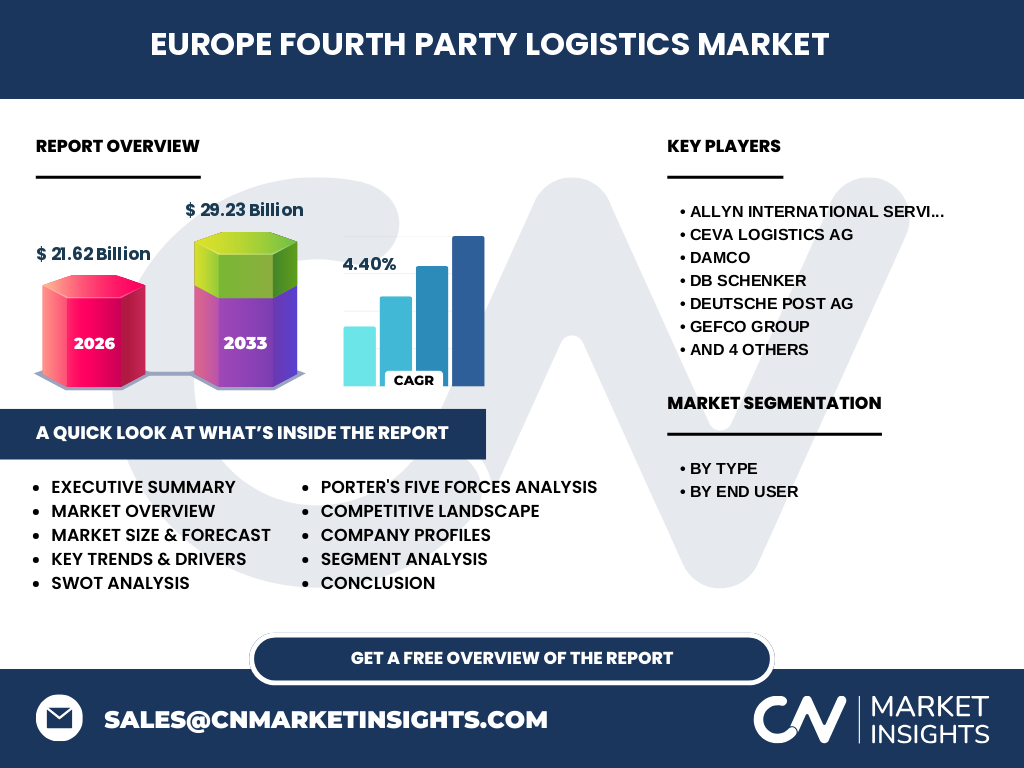

欧洲第四方物流市场竞争格局相对集中,主要竞争对手包括Allyn International Services Inc.、CEVA Logistics AG、DAMCO、DB Schenker、Deutsche Post AG、GEFCO Group、GEODIS、Logistics Plus Inc.、UPS Supply Chain Solutions和XPO Logistics, Inc.等国际知名物流企业。这些企业在市场份额、服务网络和技术能力方面具有一定优势。市场整合方面,大型物流企业通过并购和合作不断扩大市场份额,提升服务能力。同时,一些专业的4PL服务商也在市场中占据一定地位。整体来看,欧洲第四方物流市场竞争激烈,企业之间的差异化竞争和战略合作成为市场发展的主要特点。

执行摘要 - 关于欧洲第四方物流市场的高层次概述和关键发现

欧洲第四方物流市场正处于快速发展阶段,市场规模持续扩大。从2026年的21.62亿美元增长到2033年的29.23亿美元,年复合增长率为4.40%。市场按类型分为协同增效运营模式、解决方案集成商模式和行业创新者模式;按最终用户分为航空航天与国防、汽车、消费电子、食品与饮料、工业、医疗保健和零售等多个领域。市场竞争格局集中,主要参与者包括国际知名物流企业。数字化转型、可持续发展和供应链韧性建设是市场的主要发展趋势。COVID-19疫情对市场产生了深远影响,但也加速了市场的数字化进程。整体来看,欧洲第四方物流市场前景广阔,但也面临激烈的竞争和复杂的市场环境。

欧洲第四方物流市场预测 - 2025-2032年预测

根据市场研究数据,欧洲第四方物流市场在2026年的市场规模为21.62亿美元。预计到2033年,市场规模将增长至29.23亿美元,复合年增长率为4.40%。这一增长主要得益于欧洲市场的不断扩大和全球化的深入发展。在预测期内,数字化转型和智能技术应用将继续推动市场增长。可持续发展理念的深入人心也将为市场带来新的机遇。同时,跨境电商的快速发展和供应链韧性建设的重视将进一步刺激市场需求。不过,市场也面临激烈的竞争和复杂的法规环境等挑战。整体来看,欧洲第四方物流市场在预测期内将保持稳步增长的态势。

欧洲第四方物流市场按细分市场的规模和份额 - 按{segmentData}细分

欧洲第四方物流市场按类型分为协同增效运营模式、解决方案集成商模式和行业创新者模式。协同增效运营模式通过优化现有资源和流程,提高供应链效率;解决方案集成商模式专注于提供端到端的供应链解决方案;行业创新者模式则针对特定行业的特殊需求提供定制化服务。按最终用户分为航空航天与国防、汽车、消费电子、食品与饮料、工业、医疗保健和零售等多个领域。其中,汽车和消费电子行业对4PL服务的需求较为旺盛,市场份额较大。医疗保健和零售行业随着市场的发展也呈现出增长趋势。不同细分市场的需求特点和增长潜力各不相同,为4PL服务商提供了多样化的发展机遇。

全球欧洲第四方物流市场按地区划分的规模和份额 - 地理分布

欧洲第四方物流市场主要集中在西欧和北欧地区,德国、法国、英国等国家是市场的主要贡献者。这些国家经济发达,制造业和服务业发达,对物流服务的需求较大。中东欧和南欧地区市场发展相对较慢,但随着这些地区经济的发展和基础设施的改善,市场潜力正在逐步释放。从全球范围来看,欧洲第四方物流市场在规模和技术水平上处于领先地位。欧洲企业在供应链管理和物流服务方面积累了丰富的经验,为全球4PL服务的发展提供了有益的借鉴。不同地区的市场特点和需求差异为4PL服务商的全球化发展提供了机遇和挑战。

欧洲第四方物流市场区域分析 - 详细的区域市场表现

欧洲第四方物流市场在不同地区表现出不同的特点。西欧地区市场成熟,竞争激烈,对服务质量和技术水平要求较高。德国作为欧洲制造业中心,对4PL服务的需求量大;法国和英国则在金融、零售等领域对4PL服务有较强需求。北欧地区市场规模相对较小,但对可持续发展和绿色物流的要求较高。中东欧地区市场发展迅速,波兰、捷克等国制造业发展迅速,对物流服务的需求不断增长。南欧地区市场受经济形势影响较大,但旅游业和农业对物流服务的需求较为稳定。不同地区的市场特点和需求差异为4PL服务商的区域化发展提供了机遇和挑战。

欧洲第四方物流市场主要公司简介 - 行业参与者和战略

欧洲第四方物流市场的主要公司包括Allyn International Services Inc.、CEVA Logistics AG、DAMCO、DB Schenker、Deutsche Post AG、GEFCO Group、GEODIS、Logistics Plus Inc.、UPS Supply Chain Solutions和XPO Logistics, Inc.等。这些公司在市场份额、服务网络和技术能力方面具有一定优势。例如,Deutsche Post AG和UPS Supply Chain Solutions在全球范围内拥有广泛的服务网络;GEODIS和DB Schenker在供应链管理和物流技术方面具有丰富的经验。这些公司通过并购、合作和技术创新等战略不断扩大市场份额,提升服务能力。同时,它们也面临着市场竞争激烈和客户需求多样化等挑战。

欧洲第四方物流市场的波特五力分析 - 竞争力量评估

欧洲第四方物流市场的波特五力分析显示:供应商议价能力中等,主要供应商包括3PL服务商和技术提供商;买家议价能力较强,客户对服务质量和价格敏感;新进入者威胁中等,市场准入门槛较高;替代品威胁较低,4PL服务具有独特的价值;行业内竞争激烈,主要参与者不断通过创新和并购提升竞争力。整体来看,欧洲第四方物流市场竞争格局较为复杂,企业需要通过差异化竞争和战略合作来提升市场地位。同时,市场也面临着客户需求多样化和法规环境复杂等挑战。

欧洲第四方物流市场的SWOT分析 - 优势、劣势、机会和威胁

欧洲第四方物流市场的SWOT分析显示:优势在于市场规模大、技术水平高、服务经验丰富;劣势在于市场竞争激烈、法规环境复杂、客户依赖度高。机会方面,数字化转型和可持续发展为市场带来新的增长点;威胁则包括市场波动风险和全球经济不确定性。整体来看,欧洲第四方物流市场具有较大的发展潜力,但也面临着激烈的竞争和复杂的市场环境。企业需要通过技术创新和服务优化来提升竞争力,同时也要关注市场风险和法规要求。

欧洲第四方物流市场价值链分析 - 行业结构和价值流动

欧洲第四方物流市场的价值链主要包括服务策划、资源整合、运营执行和客户服务等环节。服务策划阶段,4PL服务商根据客户需求制定供应链解决方案;资源整合阶段,4PL服务商协调和管理各种物流资源;运营执行阶段,4PL服务商监督和控制物流运作过程;客户服务阶段,4PL服务商提供售后支持和持续优化服务。整个价值链环环相扣,每个环节都对最终的服务质量和客户满意度产生重要影响。4PL服务商通过优化价值链,提高服务效率和降低成本,为客户创造更大的价值。

欧洲第四方物流市场的关键投资见解 - 战略投资建议

欧洲第四方物流市场的关键投资见解主要包括:关注数字化转型和智能技术应用,提升服务效率和客户体验;加强可持续发展和绿色物流建设,满足市场需求和法规要求;拓展跨境电商和高端制造业等新兴领域,把握市场机遇;通过并购和合作提升市场份额和服务能力;关注风险管理和合规要求,确保业务的可持续发展。这些投资建议旨在帮助企业在激烈的市场竞争中脱颖而出,实现长期稳定的发展。

欧洲第四方物流市场结论 - 总结和关键要点

欧洲第四方物流市场正处于快速发展阶段,市场规模持续扩大,增长潜力巨大。市场按类型和最终用户分为多个细分领域,竞争格局相对集中。数字化转型、可持续发展和供应链韧性建设是市场的主要发展趋势。COVID-19疫情对市场产生了深远影响,但也加速了市场的数字化进程。整体来看,欧洲第四方物流市场前景广阔,但也面临激烈的竞争和复杂的市场环境。企业需要通过技术创新和服务优化来提升竞争力,同时也要关注市场风险和法规要求。

研究方法 - 本研究是如何进行的

本研究的市场数据主要来源于行业报告、公司年报和市场调研等公开资料。研究方法包括对市场规模、增长率和竞争格局的定量分析,以及对市场趋势和驱动因素的定性分析。同时,研究还参考了行业专家和市场参与者的意见和建议。研究旨在提供全面、客观的市场分析和预测,为企业和投资者提供决策参考。

研究范围 - 覆盖范围和局限性

本研究的范围主要涵盖欧洲第四方物流市场的市场规模、增长趋势、竞争格局和主要参与者等内容。研究按类型和最终用户对市场进行细分,并对不同地区的市场表现进行分析。研究的局限性在于市场数据的获取和统计口径的统一性可能存在一定差异,以及市场预测受到多种因素的影响存在一定的不确定性。尽管如此,本研究仍力求提供全面、客观的市场分析和预测。

欧洲第四方物流市场的主要公司和最新动态 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

欧洲第四方物流市场的主要公司包括Allyn International Services Inc.、CEVA Logistics AG、DAMCO、DB Schenker、Deutsche Post AG、GEFCO Group、GEODIS、Logistics Plus Inc.、UPS Supply Chain Solutions和XPO Logistics, Inc.等。这些公司通过并购、合作和技术创新等战略不断扩大市场份额,提升服务能力。例如,Deutsche Post AG最近宣布了一项新的可持续发展计划,旨在减少碳排放并提高物流效率。UPS Supply Chain Solutions则推出了一款新的供应链可视化平台,帮助客户更好地管理物流运作。这些最新动态表明,欧洲第四方物流市场的参与者正在积极应对市场挑战,寻求新的发展机遇。