亚太地区 SLC NAND 闪存市场概述 - 定义、范围和意义是什么?

亚太地区 SLC NAND 闪存市场指的是在亚太地区(包括中国、日本、韩国、东南亚等)范围内,针对单层单元(SLC)技术的 NAND 闪存产品的生产、销售和应用的整体市场。SLC NAND 采用每个存储单元只存储 1 位数据的结构,具有最高的写入速度、最小的错误率和最长的寿命,广泛用于工业控制、汽车电子、通信基站、计算机与信息技术以及消费电子等对可靠性要求极高的场景。该市场的意义在于为关键行业提供可靠的数据存储解决方案,推动本地区高可靠性电子产品的创新与国产化进程,同时也是衡量区域半导体供应链成熟度的重要指标。

亚太地区 SLC NAND 闪存市场的驱动因素、限制因素、挑战和机遇是什么?

驱动因素包括:高可靠性需求增长(工业4.0、车联网、5G 基站等对数据完整性提出严格要求);本地化生产政策(各国政府扶持本土存储芯片研发);以及技术迭代带来的成本下降。限制因素主要是高端制程成本和供应链集中度高,导致新进入者门槛较高。挑战体现在技术竞争激烈(从 SLC 向更高密度的 MLC/ TLC 转型的压力)以及原材料短缺(高纯度硅片、封装材料)。机遇方面,汽车电子的安全关键存储、工业物联网边缘计算对 SLC 的耐久性有强劲需求,同时区域内的政府采购项目也提供了增长的肥沃土壤。

亚太地区 SLC NAND 闪存市场的增长趋势是什么?

目前市场呈现出以下趋势:一是并行接口向串行接口迁移,PCIe、NVMe 等高速串行接口因其低功耗和高带宽受到青睐;二是容量梯度细分,8 GB 以上的大容量 SLC 芯片用于服务器与边缘计算,1 GB‑4 GB 仍主导传统工业控制器;三是生态合作深化,存储厂商与汽车、通信 OEM 建立联合研发平台;四是绿色制程,低功耗工艺提升了在严苛环境下的使用寿命。

COVID-19 对亚太地区 SLC NAND 闪存市场产生了哪些影响?恢复轨迹如何?

疫情期间,供应链中断导致原材料交付延迟,部分工业与汽车生产线减产,使需求出现短暂回落。但因疫情推动远程办公、在线服务和智慧城市建设,对可靠存储的需求反而出现结构性提升。2022‑2024 年间,随着各国防疫政策解除,产能恢复并加速扩张,市场已进入快速恢复阶段,2026 年实现 4.25 亿美元规模,显示出强劲的弹性。

亚太地区 SLC NAND 闪存市场竞争格局如何?主要竞争者有哪些?

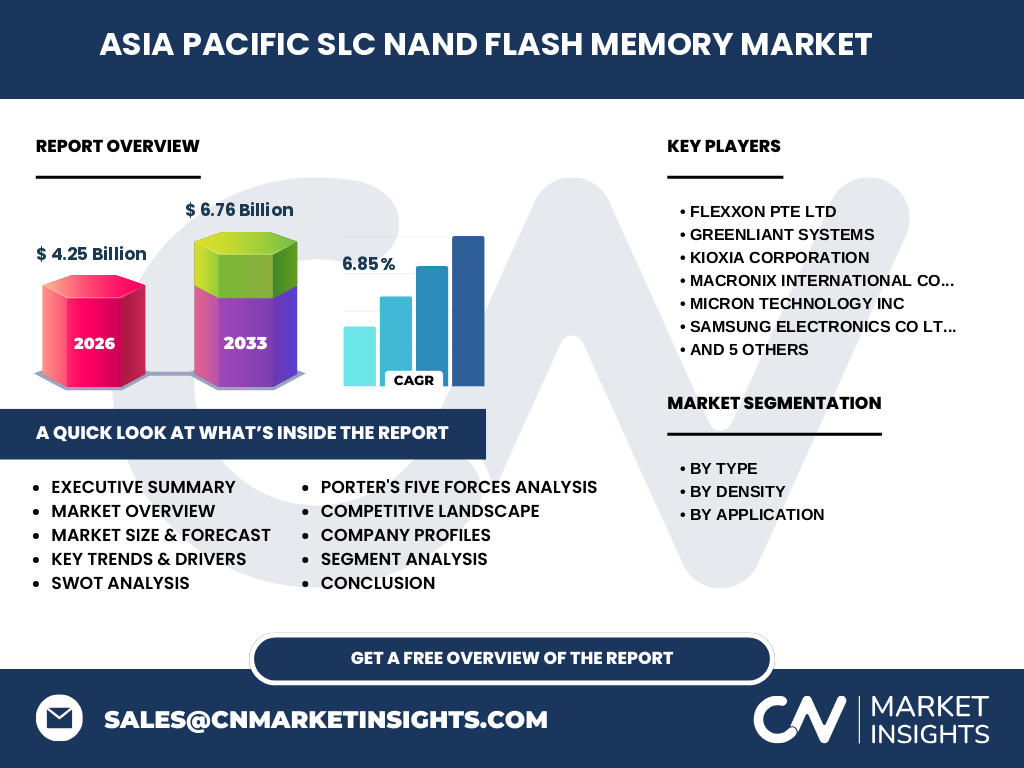

该市场竞争格局以少数全球领先厂商与本土创新企业交织为特征。主要竞争者包括 Samsung Electronics、Micron Technology、KIOXIA、Western Digital、Winbond、Macronix、Flexxon、Greenliant、SkyHigh Memory、UNIM Innovation、Shanghai Fudan Microelectronics、Kingston 等。市场呈现出技术合作与并购并行的趋势,部分厂商通过收购本地存储企业实现产能本土化,竞争焦点集中在高容量低功耗产品、封装创新以及与终端 OEM 的深度绑定上。

执行摘要 - 对亚太地区 SLC NAND 闪存市场的高层概览和关键发现是什么?

亚太地区 SLC NAND 闪存市场在 2026 年达到 4.25 亿美元,预计 2027‑2033 年复合年增长率为 6.85%,至 2033 年规模将超过 6.76 亿美元。驱动力来自工业、汽车和通信等高可靠性应用的持续增长;技术趋势向串行高速接口和大容量方向演进。竞争格局以全球巨头与本土创新企业共存,行业正经历从传统并行向串行、高容量、低功耗的转型。COVID‑19 的短期冲击已被需求结构性增长所抵消,未来五年市场将保持稳健增长。

亚太地区 SLC NAND 闪存市场的预测 - 2025‑2032 年的展望如何?

基于 6.85% 的 CAGR,市场规模将在 2025 年接近 4.0 亿美元,并在 2032 年突破 6.3 亿美元。增长将主要由工业自动化、车载控制单元和 5G/Edge 基站对高可靠性存储的需求驱动。并行接口产品将在低容量细分市场保持一定份额,而串行接口将在 8 GB 以上大容量段实现快速渗透。技术升级(如 3D‑SLC)和本地化生产政策将进一步提升产能利用率和利润率。

亚太地区 SLC NAND 闪存市场按细分的规模与份额如何?

按类型划分,并行仍占低容量(1 GB‑4 GB)细分市场的主要份额,串行在 8 GB 以上和 8 GB 细分市场中逐步领先。按容量划分,8 GB 以上产品的需求增长最快,主要服务于服务器与边缘计算;8 GB与4 GB在汽车和工业控制领域保持稳定;2 GB与1 GB仍为传统消费电子和低功耗终端的主力。按应用划分,工业和汽车贡献约 40% 的市场收入,通信约 25%,其余由计算机、信息技术和消费电子分担。

全球亚太地区 SLC NAND 闪存市场按地区的规模与份额如何?

在全球范围内,亚太地区是 SLC NAND 的主要消费和生产基地,约占全球总量的 55%——其中中国大陆、韩国和日本是产能最集中的三大国家。东南亚地区(包括台湾、越南、马来西亚)正快速提升封装与测试能力,成为区域供应链的重要补充。

亚太地区 SLC NAND 闪存市场的区域分析如何?各地区的市场表现有什么差异?

中国市场以本土企业(Flexxon、UNIM Innovation、上海复旦微电子)为核心,受政策扶持和产业园推动,增长最快。日本和韩国依托 Samsung、KIOXIA 等全球领先厂商,保持高端技术优势,主要供应汽车与高端通信设备。东南亚地区以封装测试为主,吸引外资建厂,形成产能外延。整体来看,东亚地区以技术研发为主导,东南亚以制造成本优势驱动,三者共同构成亚太完整的 SLC NAND 生态。

亚太地区 SLC NAND 闪存市场领先公司的概况是什么?他们的主要战略是什么?

主要公司包括:Samsung Electronics聚焦 3D‑SLC 及高密度串行接口;Micron Technology强调在汽车安全芯片的深度合作;KIOXIA利用其 NAND 代工平台提供定制化解决方案;Western Digital通过收购加强封装能力;Winbond和Macronix专注于低功耗工业产品;Flexxon和Greenliant则通过本土化研发提升供应链韧性;SkyHigh Memory专注于高容量串行产品;Kingston以品牌渠道拓展消费电子市场。这些公司普遍采取“技术创新 + 区域合作 + 客户定制”三位一体的战略,以抢占细分应用的先机。

亚太地区 SLC NAND 闪存市场的波特五力分析如何?

1) 供应商议价能力:高纯度硅片与先进光刻设备少数供应商主导,议价能力偏高。

2) 买方议价能力:工业与汽车 OEM 对可靠性有严格要求,倾向长期合作,议价能力中等。

3) 潜在进入者威胁:进入门槛高(资本、技术),威胁有限。

4) 替代品威胁:虽然 MLC/ TLC 成本更低,但在高可靠性场景下难以替代 SLC,威胁相对低。

5) 行业竞争强度:全球巨头与本土企业竞争激烈,技术迭代快,竞争强度高。

亚太地区 SLC NAND 闪存市场的 SWOT 分析是什么?

优势(Strengths):高可靠性、长寿命、技术壁垒明显;本地区产业链完整。

劣势(Weaknesses):成本相对高、产能集中度高、对先进制程依赖大。

机会(Opportunities):汽车电子安全存储需求激增、工业 4.0 对耐久存储的迫切需求、区域政策扶持本土化。

威胁(Threats):全球芯片供给链波动、替代存储技术的成本竞争、地缘政治导致的贸易限制。

亚太地区 SLC NAND 闪存市场的价值链分析是什么?

价值链主要包括:上游的 硅片、光刻与材料供应;中游的 设计与工艺研发(IP 核、控制器、固件);制造环节的 晶圆生产、封装与测试;下游的 系统集成、OEM 采购和终端应用。近年出现的趋势是设计与制造的协同平台(如 Design‑for‑Test),以及封装测试向东南亚转移降低成本,形成了更灵活的区域价值流。

亚太地区 SLC NAND 闪存市场的关键投资洞察有哪些?

1) 聚焦高可靠性细分:工业、汽车和 5G 基站是高利润增长点,建议投资者重点关注在这些领域拥有定制化解决方案的厂商。

2) 布局本土化产能:随着各国对本土存储芯片的政策倾斜,早期进入本地研发与封装基地可获取政府补贴和税收优惠。

3) 技术路线选择:3D‑SLC 与串行高速接口被视为下一代主流,投资具备相应研发能力的企业更具长期竞争力。

4) 生态合作:与汽车 OEM、通信运营商的长期合作协议可锁定需求,降低市场波动风险。

亚太地区 SLC NAND 闪存市场的结论是什么?

亚太地区 SLC NAND 市场正处于从传统并行低容量向串行高容量转型的关键阶段,受益于工业、汽车和通信等高可靠性应用的强劲需求,预计在 2027‑2033 年保持 6.85% 的复合年增长率。行业竞争格局以技术壁垒和本土化策略为核心,投资机会集中在高容量串行产品、区域产能布局和垂直行业深耕。整体来看,市场前景乐观,具备长期价值成长空间。

研究方法论是怎样的?

本报告综合运用了二手数据收集(行业报告、公司年报、政府统计)、一手访谈(主要厂商技术负责人、行业分析师)、以及定量模型(复合年增长率、趋势外推)进行市场规模与预测的计算。采用自上而下的宏观分析结合自下而上的细分市场验证,确保预测结果的可靠性与可操作性。

研究范围包括哪些内容?有哪些限制?

研究覆盖亚太地区 SLC NAND 闪存的类型、容量、应用细分以及主要竞争企业,时间范围为 2022‑2033 年。限制在于仅使用公开可得的市场规模(2026 年 4.25 亿美元)与预测数据(2027‑2033 年 6.76 亿美元),未对未公开的内部成本结构进行深度挖掘,且区域细分的具体份额未披露,只能以相对描述方式呈现。

亚太地区 SLC NAND 闪存市场的关键公司及其近期发展有哪些?

主要公司近期表现如下:Samsung Electronics发布 3D‑SLC 128 Gb 芯片并启动量产;Micron Technology与多家汽车 OEM 签署车规级存储供货协议;KIOXIA推出低功耗串行接口系列;Flexxon在越南新建封装测试线,实现产能本地化;Greenliant与云计算企业合作,提供边缘计算专用 SLC 模块;Winbond发布面向工业控制的新一代低功耗 SLC;Macronix完成对国内一家存储厂商的收购,以加强供应链安全;Kingston推出面向消费电子的高可靠性移动硬盘。上述动态表明企业正通过产品升级、产能扩张和行业合作多维度布局,以抢占即将到来的增长红利。