1. 什么是电子商务汽车后市场?其定义、范围和意义是什么?

电子商务汽车后市场指的是通过线上平台进行汽车后装配件、维修保养用品以及相关服务的交易活动。其范围涵盖了从制动系统、转向与悬挂、轮毂组件、万向节、垫片、过滤器、火花塞等产品类型,到面向企业(B2B)和个人消费者(B2C)的买卖行为。该市场的意义在于消除传统渠道的地域限制,提高零部件采购效率,降低库存成本,并通过大数据与精准营销帮助供应商快速触达终端需求,推动汽车后服务行业的数字化转型。

2. 电子商务汽车后市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括:互联网渗透率提升、汽车保有量持续增长、以及消费者对便捷采购的需求增强。限制因素主要表现为物流成本高、部分高价值配件的真实性验证难度大。挑战方面,行业面临假货风险、供应链碎片化以及法规合规压力。机遇则来自于跨境电商平台的崛起、智能仓储与AI预测需求,以及新能源汽车后市场的快速扩张。

3. 电子商务汽车后市场的增长趋势是怎样的?当前和新兴趋势有哪些?

当前趋势表现为平台化交易的深化,传统汽车零部件经销商纷纷布局自营商城或入驻大型平台。新兴趋势包括:移动端购物升级,通过APP实现一键下单与上门安装;大数据驱动的精准配件推荐;以及线上线下融合(O2O)服务模式,如预约维修、现场取货等。

4. COVID-19 对电子商务汽车后市场产生了哪些影响?恢复轨迹如何?

疫情期间,线下维修店受限,消费者转向线上采购,导致电子商务汽车后市场的订单量出现显著增长。随着防控措施放宽,线上需求保持高位,形成“新常态”。恢复轨迹呈现出快速反弹‑持续增长的态势,平台物流与售后服务的提升进一步巩固了疫情期间获得的用户基数。

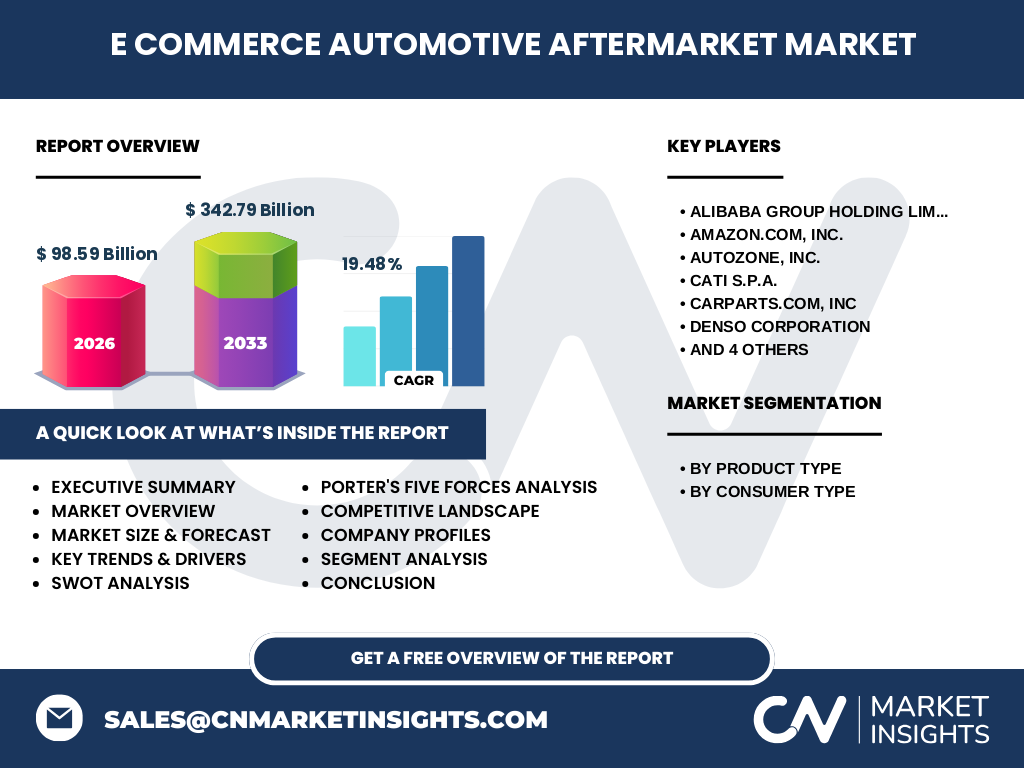

5. 电子商务汽车后市场的竞争格局如何?主要竞争者和市场整合情况怎样?

竞争格局以全球电商巨头和专业汽车零部件平台交叉形成。Alibaba、Amazon、Shopee、eBay等提供广阔的流量入口;AutoZone、LKQ、The Pep Boys、CATI、CarParts.com 等则在专业配件供应与服务上具备优势。行业正经历并购与战略合作,如平台与物流公司的深度合作,以及大型经销商收购垂直细分平台,以提升供应链整合度。

6. 执行摘要:电子商务汽车后市场的关键发现是什么?

市场规模在2026年已达98.59 亿元,预计2027‑2033年复合年增长率为19.48%,至2033年规模将突破342.79 亿元。驱动力来源于数字化渗透和汽车保有量提升,主要机会聚焦于新能源汽车配件、电商平台与线下服务的深度融合。竞争者正在通过技术赋能、物流升级和品牌合作实现差异化竞争。

7. 电子商务汽车后市场的未来预测(2025‑2032)如何?

基于19.48%的年复合增长率,市场将在2025‑2032年保持高速扩张。每年预计增长约20%,到2032年规模将接近300亿元以上。增长的主要推手包括:跨境电商渠道的进一步开拓、智能配件与车联网需求的提升以及平台自营仓储网络的完善。

8. 电子商务汽车后市场按产品类型和消费者类型的规模与份额如何划分?

按产品类型,市场细分为制动、转向与悬挂、轮毂组件、万向节、垫片、过滤器、火花塞等七大类;按消费者类型,则分为B2B(企业采购)和B2C(个人消费者)。虽然具体份额未披露,但整体来看,制动和过滤器因更换频率高占据较大比重,B2B在大宗采购和OEM配件方面占比相对更高,B2C则在单件更换和个性化需求上贡献显著。

9. 全球电子商务汽车后市场的地区规模与份额如何分布?

全球市场呈现出以亚洲、北美和欧洲为主的格局。亚洲凭借庞大的汽车保有量和快速增长的电商渗透率位居领先;北美市场以成熟的电商生态和高端配件需求为特征;欧洲则在法规合规和品牌授权方面表现突出。具体数字未披露,但整体趋势显示亚洲地区的增长速度最快,贡献了大部分新增规模。

10. 电子商务汽车后市场的区域分析有哪些重要发现?

亚洲:国内平台如Alibaba、Shopee推动本土化供应链,物流网络覆盖广泛。

北美:Amazon和eBay主导跨境与本土交易,消费者对快速配送有高期待。

欧洲:平台更注重配件真伪验证和合规认证,Denso等供应商在高端市场占有优势。各地区的政策环境、消费者偏好及物流成熟度决定了平台的本地化策略差异。

11. 电子商务汽车后市场的领先公司简介及其战略是什么?

Alibaba:依托生态系统,打造汽车后市场专属频道,整合仓储与金融服务。

Amazon:利用全球物流网络和用户评价体系,提高配件可信度。

AutoZone、LKQ、The Pep Boys:以线下门店为支点,开展线上购物+线下取货(BOPIS)模式。

CATI、CarParts.com:专注细分产品(如制动、过滤器),通过技术平台实现精准匹配。

Shopee、eBay:在新兴市场提供低门槛入驻,快速聚集中小卖家。

12. 电子商务汽车后市场的波特五力分析结果如何?

行业竞争者的竞争强度高,主要因平台之间争夺流量和用户忠诚度。

新进入者壁垒相对较低,尤其是跨境电商,但要突破物流与信任门槛仍具挑战。

买方议价能力增强,消费者可以快速比价并选择多平台。

供应商议价能力中等,品牌配件拥有议价优势,但平台通过规模采购削弱其影响。

替代品威胁有限,汽车后市场配件的技术门槛和安全要求限制了非正规替代品的渗透。

13. 电子商务汽车后市场的 SWOT 分析是什么?

优势:渠道广、数据驱动、物流网络完善。

劣势:假货风险、部分高价值配件线上信任度不足。

机会:新能源汽车配件需求、跨境电商政策支持、AI预测维修需求。

威胁:监管收紧、物流成本波动、竞争者的技术投入加速。

14. 电子商务汽车后市场的价值链分析包括哪些环节?

价值链从原材料采购、配件生产、品牌授权进入平台上架、数字营销、订单处理,再到仓储物流、最后一公里配送、售后服务。其中平台的数据分析与用户画像环节是提升匹配效率的关键,物流与售后则是塑造用户体验的核心。

15. 对电子商务汽车后市场的关键投资洞察有哪些?

投资者应关注具备以下特征的企业:①拥有自营仓储与智能物流系统,降低配送时效和成本;②平台上拥有完善的配件真伪验证技术,提升用户信任;③在新能源汽车配件或智能车联网领域有布局,捕捉新兴需求;④与主流车厂或维修连锁形成战略合作,获取稳定订单流。

16. 电子商务汽车后市场的结论是什么?

电子商务已成为汽车后市场不可逆转的趋势,市场规模从2026年的98.59亿元预计将以19.48%的年复合增长率快速攀升至2033年的342.79亿元。技术赋能、平台整合以及新能源汽车的崛起将进一步驱动行业向高价值、低摩擦的方向发展。企业需在供应链可信度、物流效率和用户体验上持续投入,以获取长期竞争优势。

17. 本研究采用了哪些研究方法?

本报告结合了二手数据(行业报告、公司年报、公开财务数据)与一手访谈(行业专家、平台运营负责人、供应链管理者),采用了定量的市场规模估算与定性的趋势分析方法,并对关键公司进行案例研究。

18. 本研究的范围包括哪些内容?有哪些限制?

研究覆盖全球范围的电子商务汽车后市场,细分至产品类型与消费者类型两大维度,重点分析了主要竞争者、区域表现及未来预测。由于部分地区的细分成交额未公开,报告在区域份额的定量描述上以公开数据为准,未对每个细分市场的具体占比进行细化。

19. 电子商务汽车后市场的主要企业及其近期动态有哪些?

Alibaba继续深化汽车后市场业务,推出“阿里汽车配件云”,整合供应链金融与智能仓储。Amazon在2023年加入了对原装配件的严格认证流程,提升平台可信度。AutoZone与LKQ在2022年完成了区域性合作,联合推出线上预约+线下取货服务。Shopee在东南亚市场加速布局,推出针对小微卖家的专属物流方案。eBay则在2024年收购了专业汽车配件平台,以强化其在高价值配件领域的竞争力。