EV连接器市场概述——定义、范围及重要性是什么?

EV连接器市场指用于电动汽车(包括纯电动、插电式混合动力、燃料电池和混合动力车型)内部及外部系统的电气连接解决方案。其范围涵盖密封与非密封连接器、不同电压等级(低压、中压、高压)、多种应用场景(ADAS、安全、车身控制、信息娱乐、动力总成、BMS、照明)以及线对线、线对板、板对板等连接类型。随着全球新能源汽车保有量快速增长,可靠、高功率、耐环境的连接器成为保证整车安全性、可靠性和成本控制的关键组件,因而在整车制造链中占据举足轻重的地位。

EV连接器市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括新能源汽车销量的高速增长、对高压安全连接技术的需求提升以及政府对碳中和的政策支持。制约因素主要是原材料成本波动、复杂的认证标准以及供应链的地域集中风险。挑战体现在高功率连接器的散热与密封技术突破以及产能扩张的资金需求。机遇方面,随着智能网联和自动驾驶技术渗透,针对ADAS和车载信息娱乐的高速数据连接需求将推动新型高频、轻量化连接器的研发与商业化。

EV连接器市场的增长趋势是什么?

当前趋势表现为高压(>800V)连接器比例上升,密封连接器在严苛环境下的应用日益增多;同时,模块化、可堆叠的板对板方案正在取代传统线对线结构,以降低装配成本并提升信号完整性。新兴趋势包括采用陶瓷与高分子复合材料提升耐温性能,以及通过数字化设计平台实现快速原型和小批量生产,满足车型快速迭代的需求。

COVID-19对EV连接器市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断导致部分工厂停产,需求短暂下降。但随着各国疫情防控升级与新能源补贴政策持续,市场在2021年快速反弹。2022-2023年生产恢复至疫情前水平,且订单集中在高压和密封连接器上。预计未来几年,随着全球新能源车渗透率提升,市场将保持强劲复苏态势,进入加速增长期。

EV连接器市场的竞争格局如何,主要竞争者有哪些?

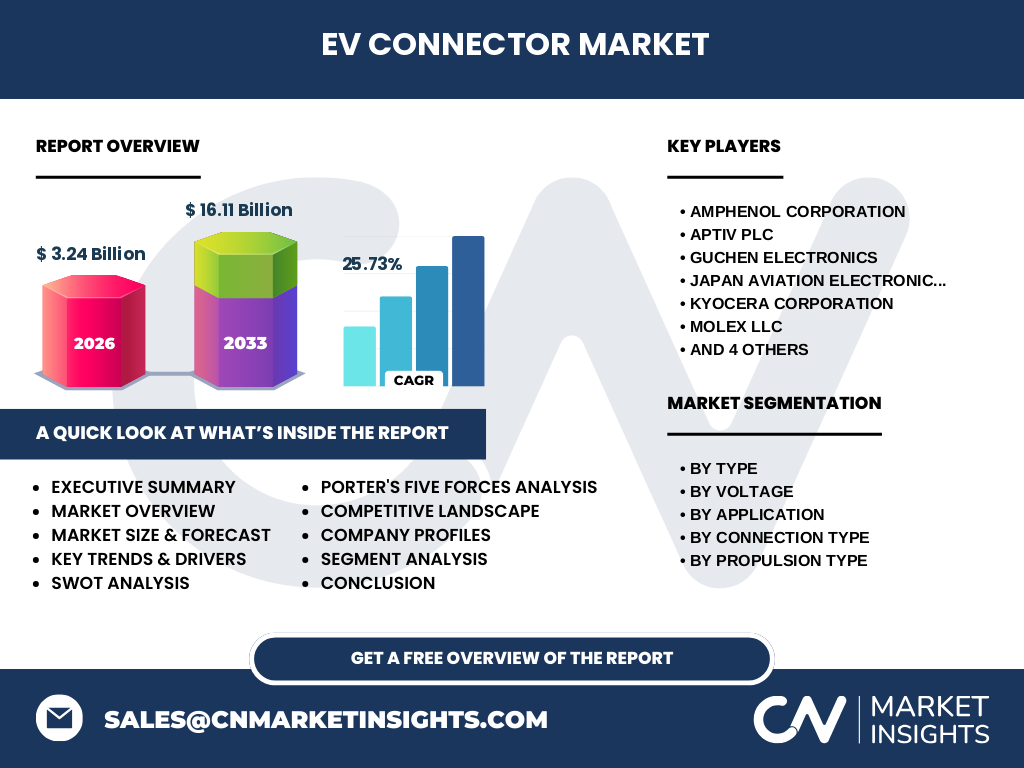

市场呈现寡头格局,全球前十大供应商占据主要份额。主要竞争者包括Amphenol、Aptiv、Guchen Electronics、Japan Aviation Electronics Industry、KYOCERA、Molex、Rosenberger、Sumitomo Electric、TE Connectivity以及Yazaki。这些企业通过技术创新、并购整合以及与整车厂的深度合作实现市场份额的稳固与提升,行业整合趋势明显。

执行摘要——EV连接器市场的关键发现是什么?

EV连接器市场规模在2026年达到32.4亿元,2027至2033年预计增长至161.1亿元,复合年增长率高达25.73%。高压密封连接器需求驱动增长,ADAS与信息娱乐系统的高速数据连接提供新增长点。主要供应商通过技术领先与生态协同保持竞争优势,地区市场以亚洲为主导,且供应链多元化将成为未来关键策略。

EV连接器市场预测——2025至2032年的预期走势如何?

基于当前复合年增长率25.73%,市场规模将保持快速扩张。2025年预计接近30亿元,2032年将突破150亿元。高压、密封及板对板连接器将贡献最大的增量;同时,随着插电式混合动力和燃料电池车的技术成熟,相关细分市场也将同步增长。

EV连接器市场按细分的规模与份额如何?

按类型划分,密封连接器因其防水防尘特性在高压系统中占据主导;非密封连接器则在低压车身控制和信息娱乐系统中占有一定份额。按电压划分,低电压连接器用于车灯和内部控制,中电压广泛应用于动力总成, 高电压主要服务于电池高压包。按应用来看,ADAS与安全系统、车身控制与内部、信息娱乐、发动机管理与动力总成、BMS以及车辆照明构成完整需求层级。连接类型方面,线对线仍是传统主流,线对板与板对板正快速增长,以满足高频率与高密度布线需求。驱动类型上,纯电动汽车需求最为突出,其次是插电式混合动力。

全球EV连接器市场按地区的规模与份额如何分布?

虽然具体数值未披露,行业普遍观察到亚洲(尤其是中国、日本、韩国)占据市场主体,欧洲次之,北美保持稳健增长。亚洲制造优势与新能源车产能扩张,为该地区提供了最大需求驱动;欧洲在高端车和安全法规推动下,密封高压连接器需求旺盛;北美则受政策激励和技术创新影响,保持持续增长。

各地区EV连接器市场的详细表现如何?

亚洲市场受益于中国新能源汽车产量领先,产能扩张带动本地供应商与跨国公司的合作,形成完整的产业链。日本企业凭借高可靠性技术在高压密封连接器上保持优势。欧洲市场聚焦于高功率和高速数据传输的创新方案,尤其在德国和法国的汽车制造商项目中显著。北美则通过政府补贴和充电基础设施建设,推动插电式混合动力和燃料电池车对特种连接器的需求。

EV连接器市场领先公司的概况及其战略是什么?

Amphenol专注于高功率密封连接器并通过收购扩展产能;Aptiv聚焦智能联网解决方案,提供车载高速数据接口;Guchen Electronics在高频高速连接技术上具备竞争优势;Japan Aviation Electronics在轻量化材料研发上领先;KYOCERA利用陶瓷技术提升耐温性能;Molex通过模块化平台加速产品交付;Rosenberger专注于5G和车联网高频连接;Sumitomo Electric凭借广泛的汽车电子布局占据市场份额;TE Connectivity以全球化服务网络支撑大客户需求;Yazaki在传统汽车电气系统转型中提供完整解决方案。

使用波特五力模型分析EV连接器市场的竞争态势?

供应商议价能力较高,因高端材料和精密制造需专业技术;买方议价能力逐渐增强,整车厂对质量与成本要求严格;新进入者壁垒高,技术与认证成本显著;替代品威胁有限,因连接器功能不可或缺;行业竞争激烈,主要厂商通过技术差异化和战略合作争夺市场份额。

EV连接器市场的SWOT分析是什么?

优势在于技术壁垒高、需求强劲、政策支持力度大;劣势包括原材料成本波动和供应链集中风险;机会体现在高压、5G车联网和自动驾驶对高速、可靠连接的迫切需求;威胁来自于全球宏观经济不确定性以及潜在的替代技术(如无线电力传输)研发进展。

EV连接器市场的价值链是怎样的?

价值链起始于原材料采购(高纯度铜、合金、陶瓚),随后是精密成形、插头/插座制造、表面处理及密封技术。接着是模块化设计与测试,最后交付给整车厂或系统集成商。关键环节包括研发投入、质量认证以及物流配送,跨国供应商通过布局多个生产基地实现快速响应。

在EV连接器市场的关键投资洞察有哪些?

建议关注高压密封连接器与高速数据接口的研发项目,因其成长空间最大;投资具备产能扩张计划的企业,可获得规模经济优势;同时,布局具备自动化生产与数字化供应链的公司,将在成本控制与交付速度上取得竞争优势。并购整合能够快速获取技术和客户资源,也是提升市场地位的有效路径。

EV连接器市场的结论——主要结论与要点是什么?

EV连接器市场正处于高速增长阶段,2026年规模为32.4亿元,预计到2033年将达到161.1亿元,年均增速超过25%。高压密封连接器、板对板高速接口以及AI/ADAS相关产品将成为主要驱动力。行业竞争以技术创新和供应链弹性为核心,主要企业通过全球化和产品组合多元化保持领先。

本研究采用了哪些方法论?

本报告结合了二手数据(行业报告、公司年报、专利文献)与一手访谈(供应链专家、整车厂采购负责人)。采用了自上而下的市场规模估算、趋势外推模型以及情景分析,确保数据的可靠性和预测的合理性。交叉验证和专家打分法用于确认关键假设的有效性。

研究范围包括哪些内容,有限制吗?

研究覆盖全球EV连接器全产业链,涵盖密封与非密封、低‑中‑高电压、线对线/线对板/板对板以及主要驱动类型的细分市场。区域分析聚焦于亚洲、欧洲、北美三大市场。报告不对特定国家的细分市场份额进行量化,也不涉及非电动汽车的传统连接器业务。

EV连接器市场的关键企业及其近期动态有哪些?

Amphenol宣布在中国增设高压密封连接器生产线,以满足本土新能源汽车需求。Aptiv推出面向自动驾驶的高速数据连接平台,并与多家车企签署合作协议。KYOCERA发布新一代陶瓷绝缘连接器,提升耐温至200℃以上。TE Connectivity完成对一家欧洲高频连接企业的收购,进一步强化其车联网布局。Yazaki则启动了与国内车企的BMS连接方案联合研发项目,旨在降低整车成本并提升安全性。