1. 印度PVC管道市场概述——定义、范围和重要性是什么?

印度PVC管道市场指的是在印度境内生产、销售和使用的聚氯乙烯(PVC)材质管道及其相关配件的整体产业。该市场涵盖了原材料(如PVC树脂、稳定剂、增塑剂、润滑剂、颜料基料)、不同类型管材(氯化、增塑、未增塑)以及广泛的终端应用,包括灌溉、供水、污水处理、管道本体及暖通空调系统。PVC管道因其耐腐蚀、重量轻、施工简便和成本效益高,已成为印度基础设施建设、农村供水和城市排水等关键领域的首选材料,具有重要的经济和社会意义。

2. 印度PVC管道市场的驱动因素、限制因素、挑战和机会是什么?

主要驱动因素包括政府对农村供水和城市基础设施的大规模投资、农业灌溉需求的持续增长以及建筑行业对轻质防腐管材的偏好。限制因素主要是原材料成本波动,尤其是PVC树脂和增塑剂的价格受全球石油市场影响。挑战方面,环保监管日趋严格,对增塑剂的使用提出限制,同时本地制造商面临技术升级和产品标准化的压力。机会则体现在新型增塑剂和环保型无增塑PVC管材的研发,以及通过并购整合提升规模经济,实现更低的单位成本。

3. 印度PVC管道市场的增长趋势有哪些?

当前增长趋势包括:① 采用增塑型管材在住宅供水系统中的渗透率提升;② 未增塑PVC(UPVC)在污水处理和工业管道中的应用扩大;③ 低氯化工艺技术降低了生产过程中的环境负荷;④ 智能化管网监测系统与PVC管道的结合,提高了运营维护效率;⑤ 区域性小型生产基地的布局加快了供应链响应速度,满足了农村市场的快速需求。

4. COVID-19 对印度PVC管道市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断导致原材料进口延迟,短期内产能利用率下降约10%。然而,政府在疫情后加大了对基础设施的刺激政策,尤其是农村饮水和城市排污项目,使需求快速回升。2022 年底至2023 年初,市场出现了约15%的复合增长,恢复轨迹呈现稳步上扬趋势,2024 年市场规模已恢复至疫情前水平,并继续向上攀升。

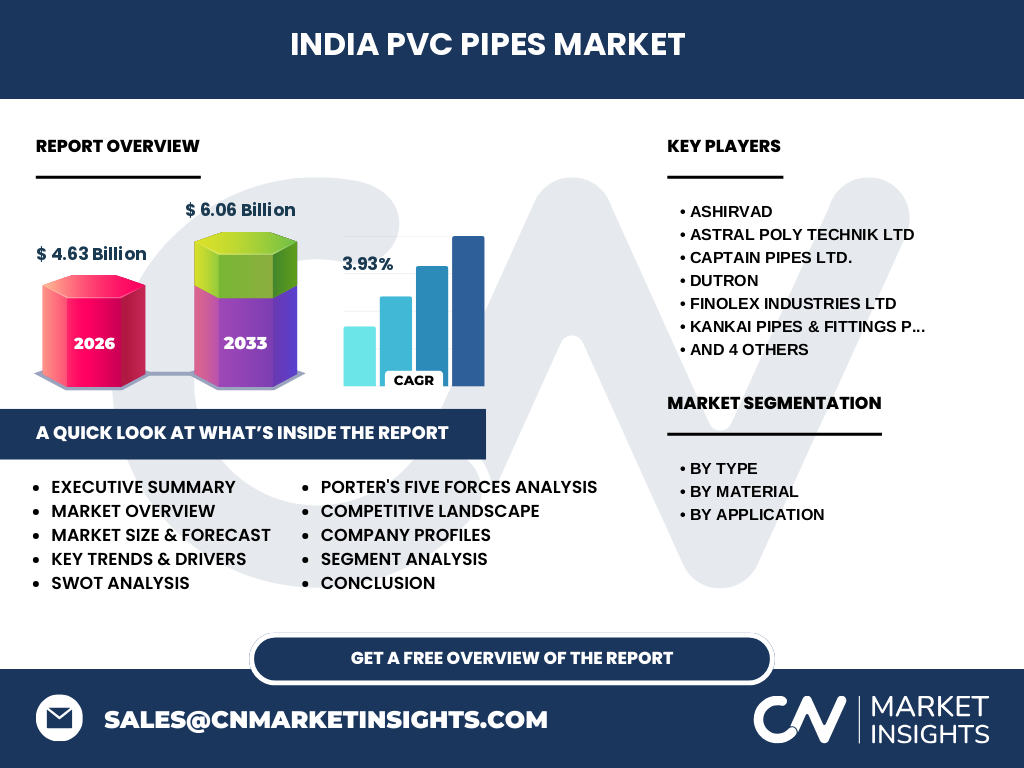

5. 印度PVC管道市场的竞争格局如何,主要竞争者有哪些?

市场竞争呈现高度集中与区域分散并存的格局。全国范围内,Ashirvad、Astral Poly Technik Ltd、Finolex Industries Ltd、Prince Pipes and Fittings Ltd. 等大型企业占据主导地位,拥有完善的产能布局和品牌渠道。与此同时,Captain Pipes Ltd.、Dutron、Kankai Pipes & Fittings Pvt Ltd、Ori‑Plast、Supreme、Utkarsh India 等中小型企业通过区域化服务和产品差异化在特定细分市场取得优势。近年来,企业间通过技术合作和并购实现了市场的进一步整合。

6. 执行摘要——对印度PVC管道市场的高层概览和关键发现是什么?

截至 2026 年,印度PVC管道市场规模达到 46.3 亿美元,预计到 2033 年将增长至 60.6 亿美元,年复合增长率为 3.93%。需求增长的主要动力来自供水、灌溉和污水处理等基础设施项目的扩张。市场细分显示,增塑管材在住宅供水领域占比最高,未增塑管材在工业和污水处理领域增长快速。竞争格局以几家大型企业为核心,伴随中小企业的区域深化。技术创新和环保政策将成为未来竞争的关键焦点。

7. 印度PVC管道市场的预测——2025‑2032 年的走势如何?

基于 3.93% 的复合年增长率,市场将在 2027‑2033 年间从 46.3 亿美元升至约 60.6 亿美元。2025 年至 2032 年期间,预计每年将保持 3.5%‑4.2% 的增长区间,主要得益于政府持续的基建投资、农村供水项目的推进以及城市排污系统的升级改造。随着环保型无增塑PVC产品的商业化,预计将带动高附加值产品的溢价增长。

8. 印度PVC管道市场按细分的规模与份额——各细分市场的情况如何?

按照类型划分,氯化管材、增塑管材和未增塑管材分别覆盖住宅供水、商业建筑和工业污水处理等不同应用场景。材料维度上,PVC树脂是核心原料,配套的稳定剂、增塑剂、润滑剂和颜料基料共同构成完整的供应链。应用方面,灌溉和供水是最大需求来源,其次是污水处理、管道本体和暖通空调系统,各细分市场的需求量随地区发展水平呈现差异化分布。

9. 全球印度PVC管道市场的规模与地区份额——地理分布情况如何?

虽然本报告聚焦印度国内市场,但从全球视角看,印度已成为亚洲重要的PVC管材生产和消费中心。印度市场占全球PVC管道需求的显著份额,主要集中在南亚地区,其次是东南亚的出口潜力。全球范围内,亚洲地区对PVC管道的需求增长最快,印度在其中扮演了关键的推动角色。

10. 印度PVC管道市场的地区分析——各地区的表现如何?

按印度内部地区划分,北部和西部地区因都市化进程快,对供水和排污管网的升级需求旺盛,市场增长率居前。中部和东部地区则以农业灌溉为主,对氯化和增塑管材需求较大。南部地区在暖通空调和工业管道方面表现突出,未增塑PVC的渗透率较高。各地区的政策支持力度和项目储备是决定市场表现的关键因素。

11. 印度PVC管道市场领先公司的概况——主要企业及其战略是什么?

Ashirvad 以其大型生产基地和完整的供应链管理在国内保持领先;Astral Poly Technik 侧重于技术研发和高端管材的市场推广;Finolex Industries 则通过多元化产品线覆盖住宅与工业两大领域;Prince Pipes 通过并购强化了在北部和西部的渠道布局;其他企业如Captain Pipes、Dutron 等通过区域化服务和成本优势在本地市场取得竞争优势。整体上,企业正加大对环保型材料和智能管网解决方案的投入,以应对未来的市场需求。

12. 印度PVC管道市场的波特五力分析——竞争力量评估如何?

• 供应商议价能力:原材料(PVC树脂、增塑剂)进口依赖度高,使供应商议价能力相对较强。

• 购方议价能力:大型基础设施项目集中采购,具备一定议价能力;小型分包商议价能力有限。

• 新进入者威胁:行业进入门槛包括资金、技术和环保合规,门槛较高,威胁有限。

• 替代品威胁:金属管道和新型复合材料存在一定替代风险,但因成本和耐腐蚀性因素,替代力度有限。

• 竞争者内部竞争:行业集中度提升,主要企业之间通过产品差异化、价格竞争和技术创新展开激烈竞争。

13. 印度PVC管道市场的SWOT分析——优势、劣势、机会和威胁是什么?

优势:产品成本低、耐腐蚀、施工便利,适配印度多样化的基础设施需求。

劣势:对进口原材料依赖大,成本波动风险明显。

机会:政府基建刺激、农村供水计划以及环保型无增塑PVC的研发推动高附加值产品增长。

威胁:环保法规趋严、增塑剂限制以及潜在的替代材料竞争。

14. 印度PVC管道市场的价值链分析——行业结构和价值流如何?

价值链起始于上游的PVC树脂、稳定剂、增塑剂等原材料采购,随后进入中游的管材配方调配、挤出成型和质量检测。下游包括渠道分销、项目承包商以及终端用户(政府、水务公司、建筑企业)。关键增值环节包括技术研发(如低氯化工艺)、产品认证以及售后服务。通过优化供应链协同和提升自动化水平,可实现成本下降和交付周期缩短。

15. 印度PVC管道市场的关键投资洞察——有哪些战略投资建议?

建议投资者关注以下方向:① 扩大本土化原材料生产,降低对进口的依赖;② 投资环保型无增塑PVC技术,抢占未来政策红利;③ 通过并购地方中小企业快速获取地区渠道;④ 加强智能管网监控系统的研发,提供整体解决方案;⑤ 在高增长的灌溉和供水项目所在地区布局产能,以获取规模优势。

16. 印度PVC管道市场的结论——总结与关键要点是什么?

印度PVC管道市场正处于稳健增长阶段,2026 年规模已达 46.3 亿美元,预计到 2033 年将突破 60 亿美元。需求驱动来自基础设施、农业灌溉和城市排污的持续投入。行业面临原材料成本和环保监管的双重挑战,但技术创新和政策支持提供了可观的增长机会。竞争格局以少数大型企业为核心,兼具区域性中小企业的灵活性。抓住本土化生产、绿色材料和智能解决方案的趋势,将是获取长期回报的关键。

17. 研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈和趋势预测模型相结合的方式。数据来源包括政府公开发布的基建投资报告、行业协会统计、主要公司的年度报告以及权威市场研究数据库。通过对历史销量、价格走势以及宏观经济指标的回归分析,计算出了 3.93% 的年复合增长率,并对 2027‑2033 年的市场规模进行了预测。

18. 研究范围——本报告的覆盖范围和局限性是什么?

报告覆盖了印度国内PVC管道的全链条,包括原材料、生产工艺、类型划分、应用行业以及地区分布。重点聚焦于2026 年的市场规模及2027‑2033 年的预测。由于缺乏具体的地区销量细分和市场份额数据,报告未对各州的细化份额进行量化,仅提供了趋势性描述。

19. 关键公司及其近期发展——主要企业的最新动态有哪些?

Ashirvad 最近宣布在孟买新建年产 1.2 亿米的增塑PVC管线,以满足供水项目需求。Astral Poly Technik 推出基于低氯化技术的绿色管材系列,并获得国内环保认证。Finolex Industries 完成对一家东北地区小型管材厂的收购,扩大了在东北市场的布局。Prince Pipes 与一家智能监测技术公司合作,开发管网远程监控平台。其他公司如Captain Pipes、Dutron、Kankai Pipes、Ori‑Plast、Supreme 与 Utkarsh India 也相继发布了新产品发布会和区域性产能扩张计划,整体显示出行业正向技术升级和规模扩张方向迈进。