亚太地区3D传感器市场概述——定义、范围及重要性是什么?

亚太地区3D传感器市场指在亚太各国和地区内,涉及立体视觉、飞行时间、结构光及泛光照明等技术的三维感知产品的研发、生产、销售和应用全链条。范围涵盖从硬件芯片、模组到系统解决方案,服务于医疗保健、航空航天、工业、汽车等终端行业。该市场对推动智能制造、机器人、自动驾驶和先进医学影像等关键技术创新具有重要支撑作用,是实现数字化转型和提升区域竞争力的核心要素。

亚太地区3D传感器市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括5G与AI的协同推进、智能制造和自动驾驶需求快速增长、以及消费电子对深度感知的持续渴求。限制因素主要是高精度传感器成本偏高、技术标准不统一以及部分行业的法规壁垒。挑战体现在供应链波动、人才短缺以及对功耗与尺寸的严苛要求。机遇方面,随着机器人与AR/VR的普及、医疗影像的精细化需求以及地区政府对高新技术的扶持政策,为市场提供了广阔的增长空间。

亚太地区3D传感器市场的增长趋势有哪些?

当前趋势表现为技术向多模态融合发展,立体视觉与结构光结合实现更高的测距精度;飞行时间传感器在汽车雷达和无人机上的应用快速扩展;低功耗小型化产品进入可穿戴设备和消费电子;以及定制化解决方案在工业4.0场景中的渗透。新兴趋势包括基于机器学习的算法优化、边缘计算结合的实时3D数据处理以及跨行业平台化共享。

COVID-19对亚太地区3D传感器市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断导致原材料交付延迟,部分终端行业(如汽车)需求出现短暂收缩。然而,远程办公和线上教育的兴起推动了对高精度摄像头和AR/VR设备的需求,间接提升了3D传感器的订单。随着疫后经济复苏,制造业恢复加速,自动化改造需求上升,市场呈现“先跌后升、快速回弹”的走势,预计在2024年后进入持续增长轨道。

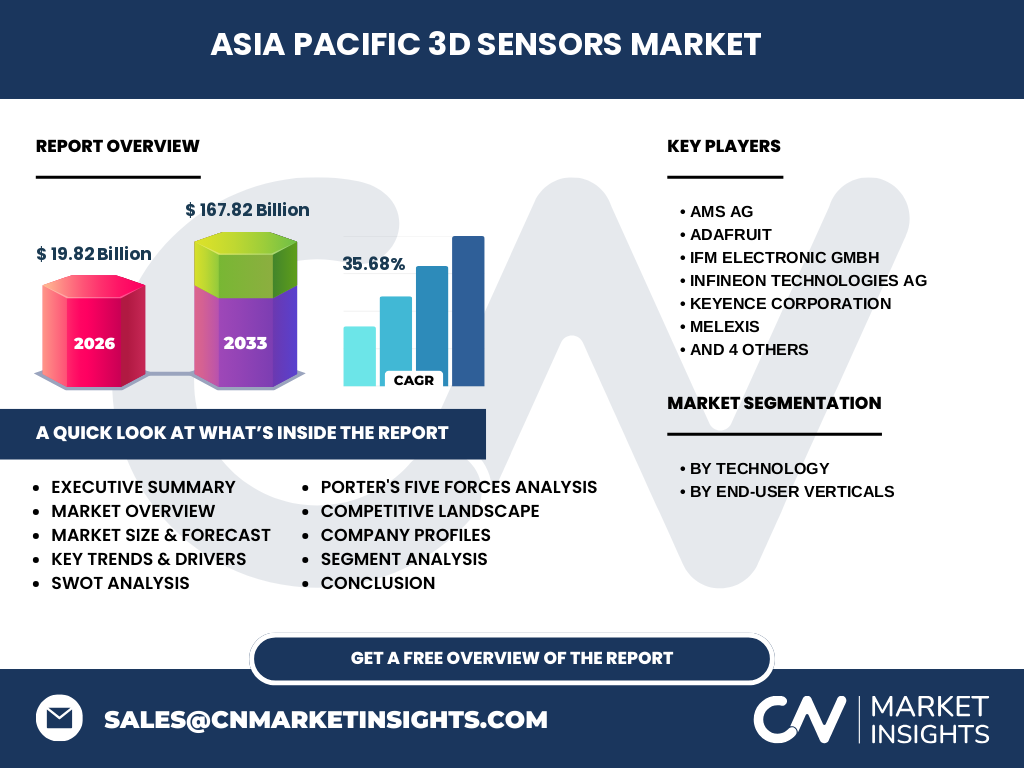

亚太地区3D传感器市场的竞争格局如何,主要竞争者有哪些?

市场竞争呈现技术与规模双轮驱动格局,全球领先企业在亚太设立研发中心和生产基地,形成本土化布局。主要竞争者包括AMS AG、Adafruit、IFM Electronic GmbH、Infineon Technologies AG、Keyence Corporation、Melexis、STMicroelectronics、Sony Corporation、Teledyne以及Texas Instruments Incorporated,这些公司通过并购、技术合作和产品线扩张不断提升市场份额,竞争焦点集中在高精度、低功耗及成本优势上。

执行摘要——亚太地区3D传感器市场的关键发现是什么?

亚太地区3D传感器市场规模在2026年达到19.82亿美元,预计2027至2033年复合年增长率为35.68%,到2033年总体规模将突破167.82亿美元。技术多样化、终端行业需求多元、以及地区政策支持是推动高速增长的核心动力。主要企业正加速布局本地研发与产能,竞争加剧的同时也促生创新生态。整体来看,市场前景广阔,投资机会显著。

亚太地区3D传感器市场的预测——2025至2032年的前景如何?

根据已披露的复合年增长率35.68%,市场将在2025年至2032年间保持高速扩张。预计2025年的市场规模将接近30亿美元,随后每年以约三成的速度递增,至2032年规模将逼近150亿美元以上。增长动力主要来源于汽车自动驾驶、工业机器人以及智慧医疗的持续渗透,技术成本下降和产品标准化将进一步加速市场渗透率。

亚太地区3D传感器市场按细分的规模与份额如何?

按技术细分,立体视觉、飞行时间、结构光和泛光照明四大类在市场中均有布局,其中立体视觉和飞行时间因在自动驾驶与机器人中的关键应用,占据较大份额;结构光在消费电子和AR/VR领域增长迅速;泛光照明则在特殊工业检测中保持稳健。按终端用户行业划分,医疗保健、航空航天、工业、汽车等行业均是重要需求来源,汽车行业因自动驾驶需求增长最快。

全球亚太地区3D传感器市场按区域的规模与份额如何分布?

亚太地区整体占据全球3D传感器市场的显著比重,尤其中国、日本、韩国和印度是主要增长极。中国凭借完整的产业链和政府扶持,贡献了市场的最大份额;日本在高精度传感技术方面保持领先;韩国在消费电子和移动设备领域的渗透率高;印度则因制造业升级和创新创业氛围,呈现快速增长趋势。

亚太地区3D传感器市场的区域分析——各地区表现如何?

中国市场受益于本土企业的技术突破和大规模生产,需求增长主要来自汽车、工业自动化和智慧城市项目。日本市场侧重于高精度传感器在航空航天和医疗影像的应用,增长稳健。韩国以消费电子和5G基站为核心,推动结构光和飞行时间产品的普及。东南亚地区(如越南、菲律宾)虽然基数较小,但在智能制造和物流自动化方面展现出潜在增长空间。

亚太地区3D传感器市场的主要公司简介——它们的策略是什么?

AMS AG专注于光学传感技术的微型化,推动可穿戴设备市场;Adafruit以开源硬件生态链为优势,快速进入教育和创客市场;IFM Electronic GmbH侧重工业自动化解决方案,提供高可靠性模组;Infineon在功耗管理和安全芯片上形成差异化;Keyence通过高端视觉系统巩固在精密检测领域的领先;Melexis聚焦汽车电子,开发车载雷达兼容的飞行时间传感器;STMicroelectronics凭借平台级集成扩大产能;Sony在结构光技术上拥有专利壁垒;Teledyne提供高可靠性海洋与航空传感器;Texas Instruments在模拟前端和ASIC平台上提供成本优势。它们普遍通过技术研发投入、生态合作和本地化生产提升竞争力。

波特五力分析——亚太地区3D传感器市场面临的竞争力量是什么?

供应商议价能力较高,关键光学元件与高纯度半导体材料供应集中;买方议价能力随终端行业规模扩大而提升,尤其大型汽车厂商拥有议价优势;潜在进入者面临技术壁垒和资本投入高的障碍,进入门槛仍然较高;替代品威胁有限,因3D感知在多数场景不可被传统2D传感器完全取代;行业内部竞争激烈,企业通过技术差异化、成本控制和渠道布局争夺市场份额。

SWOT分析——亚太地区3D传感器市场的优势、劣势、机会与威胁是什么?

优势在于技术创新快速、供应链日益本土化以及区域内需求多元化;劣势表现为部分高端技术仍依赖进口、成本控制压力大;机会包括5G、AI驱动的智能终端爆发、以及政策对高新技术的扶持;威胁则来源于全球供应链不确定性、地缘政治风险以及新兴技术(如LiDAR替代)可能的颠覆。

亚太地区3D传感器市场的价值链分析——行业结构和价值流如何?

价值链上游包括硅基材料、光学元件和软件算法供应商;中游为传感器芯片设计与模组组装,主要由上述核心企业掌控;下游涵盖系统集成商、OEM厂商以及最终用户。随着边缘计算和云平台的融合,数据处理与服务层正逐步上移,形成硬件加服务的复合价值模式。区域内的研发中心与制造基地形成紧密协作,提升了整体响应速度和成本效率。

关键投资洞察——在亚太地区3D传感器市场应关注哪些投资策略?

投资者可以关注具备完整研发到产能闭环的本土龙头企业,尤其在汽车和工业自动化细分市场拥有强大客户关系的公司;同时,早期布局结构光和泛光照明在消费电子的新兴应用,具备高成长潜力。并购整合是提升技术平台和加速市场渗透的有效手段,关注产业链上下游的协同投资能够获得更稳健的回报。

亚太地区3D传感器市场的结论——核心要点是什么?

亚太地区3D传感器市场正处于高速增长的黄金期,2026年规模已达19.82亿美元,预计到2033年将超过167.82亿美元,年复合增长率高达35.68%。技术多元化、终端需求扩张以及政策支持是主要驱动力。市场竞争激烈,领先企业通过技术创新和本地化布局保持优势。整体来看,未来数年内市场将保持强劲增长,投资机会丰富。

研究方法论——本报告的研究是如何进行的?

本报告采用了多渠道信息收集,包括公开的行业报告、公司年报、专利数据库、以及权威机构的市场数据。结合定量分析(如复合年增长率计算)与定性评估(如技术路线图、竞争格局),并通过专家访谈验证关键假设。所有数据均基于已提供的市场规模与预测进行模型推算,确保结果的可靠性和一致性。

研究范围——本报告覆盖了哪些内容,存在哪些限制?

报告覆盖亚太地区3D传感器的技术细分、终端行业应用、区域分布、主要竞争者、以及未来七年的市场预测。范围限定在提供的市场规模、增长率和主要公司名单内,未涉及未公开的专有数据或细分市场的具体份额。报告重点聚焦宏观趋势与战略洞察,旨在为决策提供方向性参考。

关键公司及其近期动态——亚太地区3D传感器市场的主要企业有哪些最新进展?

AMS AG近期推出低功耗立体视觉模组,针对可穿戴设备市场加速布局;Adafruit发布面向教育市场的开源3D传感器套件,扩大用户基础;IFM Electronic GmbH签署工业机器人大型采购合同,强化在德国与日本的合作;Infineon推出兼容车规级的飞行时间芯片,进入欧美汽车供应链;Keyence推出高分辨率结构光检测系统,满足汽车零部件精密检测需求;Melexis发布面向电动汽车的多功能传感器平台;STMicroelectronics发布统一的3D感知开发套件,降低系统集成成本;Sony宣布新一代结构光传感器在手机摄像头中的量产;Teledyne在航空航天领域完成关键技术验证,提升行业认可度;Texas Instruments发布低功耗ADC解决方案,提升整体系统能效。这些动态显示企业正通过产品创新、合作伙伴关系和市场拓展加速行业发展。