亚太铁路网络安全市场概览——定义、范围与意义是什么?

亚太铁路网络安全市场涵盖保护铁路关键基础设施、车载系统、信号控制及乘客数据免受网络威胁的技术、解决方案与服务。市场范围覆盖基础设施与车载两大类型,细分为解决方案与服务两大组件,安全类型包括网络安全、应用安全、数据保护与端点安全。随着亚太地区高铁网络快速扩张、数字化转型加速及互联互通需求增长,铁路系统面临勒索软件、APT攻击及供应链漏洞等风险,网络安全已成为保障运营连续性、乘客安全及国家关键基础设施韧性的核心战略需求。

亚太铁路网络安全市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括:亚太各国高铁里程持续增长、CBTC等智能信号系统普及、法规合规要求趋严(如中国《关键信息基础设施安全保护条例》、日本《网络安全基本法》)、以及IT/OT融合带来的攻击面扩大。制约因素在于:遗留系统改造成本高、专业人才短缺、跨国运营商标准不一。挑战集中于OT环境补丁管理困难、供应链多层级风险管控、实时性要求与安全检测的平衡。机遇源于:零信任架构在铁路场景落地、AI驱动的异常检测、托管安全服务(MSSP)模式兴起、以及跨境铁路互联互通标准统一带来的规模化需求。

亚太铁路网络安全市场当前与新兴增长趋势如何演变?

当前趋势呈现三大特征:一是从边界防护转向纵深防御,网络安全、应用安全、数据保护、端点安全四大安全类型协同部署;二是车载系统(列控、PIS、TCMS)成为重点防护对象,基础设施侧(调度、信号、SCADA)持续加固;三是解决方案与服务并重,托管检测响应(MDR)、渗透测试、合规咨询服务需求攀升。新兴趋势包括:5G-R专网安全适配、数字孪生仿真训练平台、软件定义宽域网(SD-WAN)安全网关、以及基于MITRE ATT&CK for ICS的威胁建模标准化应用。

COVID-19疫情对亚太铁路网络安全市场的影响及复苏轨迹如何?

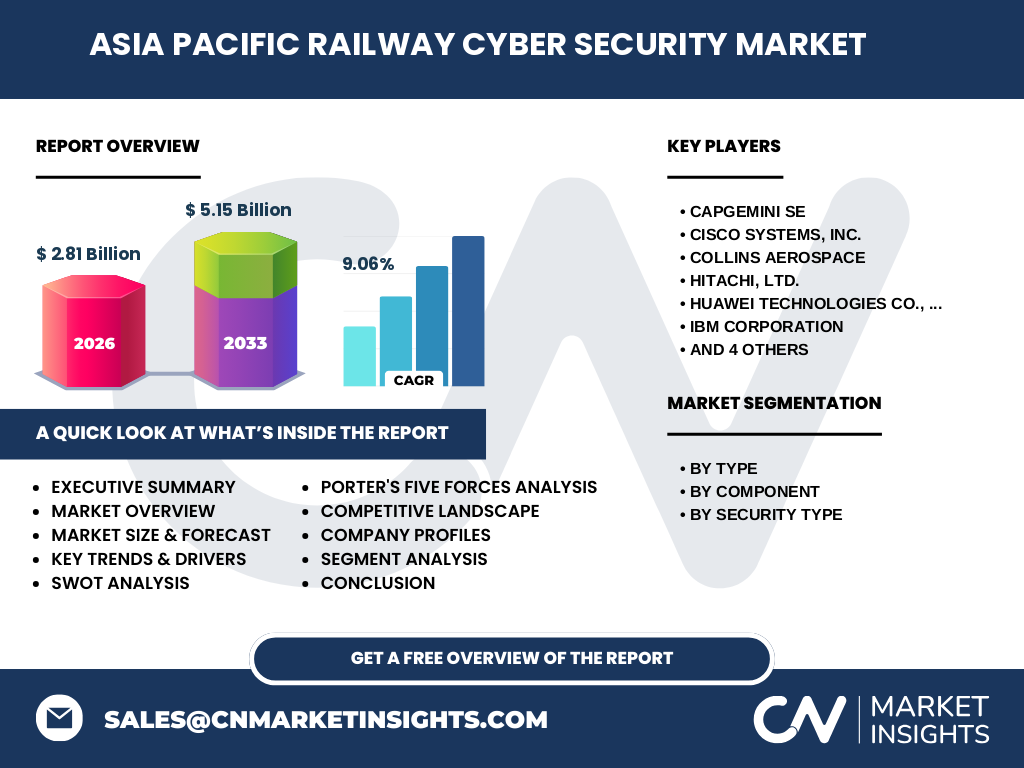

疫情初期导致铁路客流骤减、资本支出推迟、项目交付延期,市场增速一度放缓。但远程运维、VPN接入激增暴露了远程访问漏洞,倒逼运营商加速零信任网络接入(ZTNA)部署。复苏期呈现“以数促安”特征:各国将铁路数字化纳入基建刺激计划,中国“新基建”、印度“国家铁路计划”、澳大利亚“互联互通战略”均明确网络安全投入。市场于2022年后进入加速期,2026年规模达28.1亿美元,预计2033年达51.5亿美元,复合年增长率9.06%,反映疫情后强劲反弹与结构性需求释放。

亚太铁路网络安全市场竞争格局与主要竞争对手有哪些?

市场呈现“跨国巨头主导、区域强者并存、细分专家深耕”格局。核心竞争者包括:Capgemini SE(咨询与集成服务)、Cisco Systems(工业网络安全架构)、Collins Aerospace(航空航天级车载安全)、Hitachi(OT安全与信号系统融合)、Huawei(5G-R与端到端解决方案)、IBM(威胁情报与SOAR平台)、Nokia(关键通信网络安全)、Selectron Systems(铁路专用信号安全)、Siemens(调度与信号系统原厂安全)、Thales(CBTC与信号安全核心供应商)。头部企业通过收购、联合创新实验室、标准制定巩固护城河,市场集中度逐步提升。

亚太铁路网络安全市场执行摘要——核心发现与高层概览是什么?

亚太铁路网络安全市场正处于高增长期,2026年市场规模28.1亿美元,预计2033年达51.5亿美元,CAGR 9.06%。核心发现:① 基础设施与车载双轨驱动,车载增速更快;② 解决方案占比超服务,但托管服务增速领跑;③ 网络安全与端点安全为最大细分,应用安全与数据保护崛起;④ 中国、印度、日本、澳大利亚、东南亚为核心增长极;⑤ 原厂商(Siemens、Thales、Hitachi)与ICT巨头(Cisco、Huawei、Nokia)形成竞合生态;⑥ 法规合规、数字化转型、跨境互联为三大长期引擎。投资窗口期已开启,建议关注OT原生安全平台、MSSP服务商、标准制定参与者。

亚太铁路网络安全市场预测——2025至2032年期间的市场前景如何?

基于2026年28.1亿美元基数及9.06% CAGR推算,市场将保持稳健扩张。2025-2027年为政策落地与存量改造期,年均增速约8-10%;2028-2030年迎来新建高铁交付高峰与CBTC规模化部署,增速可能触及10-12%;2031-2032年进入成熟运营优化期,增速回归9%左右。至2033年规模将达51.5亿美元,2025-2032八年累计增量超230亿美元。关键变量包括:中印高铁建设进度、澳新信号现代化招标、东南亚跨国铁路网络安全标准统一、以及生成式AI在威胁狩猎中的规模化应用成熟度。

亚太铁路网络安全市场规模与份额按细分维度如何分布?

按类型划分,基础设施侧(调度、信号、SCADA、通信骨干)占主导份额,车载侧(列控TCMS、PIS、门控、车地无线)增速更快,受新造车型强制安全标准驱动。按组件划分,解决方案(防火墙、IDS/IPS、加密网关、白名单、漏扫平台)占比约65%,服务(托管检测响应、应急响应、合规审计、培训演练)占比约35%但增速超解决方案。按安全类型划分,网络安全(工业防火墙、网闸、流量分析)与端点安全(白名单、EDR、USB管控)为两大支柱,应用安全(代码审计、WAF、DevSecOps)与数据保护(加密、脱敏、备份恢复)随法规深化加速渗透。

全球亚太铁路网络安全市场规模与份额按区域如何分布?

亚太区域内部,中国凭借全球最大高铁网络(4万公里以上)与《关键信息基础设施安全保护条例》强制力,占据最大份额。印度“国家铁路计划”推动千亿级信号现代化,位居第二增长极。日本成熟网络下以维保升级、出口标准输出为主。澳大利亚悉尼/墨尔本地铁及跨洲货运走廊带动需求。东南亚(印尼雅万高铁、泰国中泰铁路、菲律宾南北通勤线)呈现项目制爆发特征。韩国、新加坡、中国台湾地区在CBTC自主化与零信任落地上具示范效应。整体呈“中国领跑、印度追赶、日韩澳深耕、东南亚爆发”格局。

亚太铁路网络安全市场区域深度分析——各核心市场表现如何?

中国:政策驱动最强,国产化替代(信创)与等级保护2.0)催化本土厂商(华为、启明星辰、奇安信等)崛起,车载安全强制认证(CRCC)成准入门槛。印度:DFCCIL专用货运走廊、RRTS区域快铁、地铁新线同步推进,预算向ETCS Level 2/CBTC倾斜,外资原厂(Siemens、Alstom/Thales)与本地系统集成商(Tata、L&T)合作深度绑定。日本:JR各社推进“数字化转型2025”,重点在遗留ATC/ATACS系统安全加固与海外出口标准(如台湾高铁、印度高铁)输出。澳大利亚:悉尼地铁City & Southwest、墨尔本地铁隧道、ARTC货运信号升级构成三大需求锚点,强调供应链安全(SOCI Act)。东南亚:项目制特征明显,中国标准(CRSC/CRRC)与欧标(Siemens/Thales)并存,网络安全条款逐步纳入EPC合同,本地运维能力建设成长期机会。

亚太铁路网络安全市场头部企业画像与战略布局如何?

Siemens AG:依托Mobility业务单元,提供Sibylus信号安全、Data Capture Unit加固、XHQ SCADA安全监控,主导欧洲标准(EN 50159/TS 50701)制定。Thales Group:CBTC市场领导者,SelTrac系统内嵌安全架构,近年推出Cybersecurity Operations Center for Rail,拓展托管服务。Hitachi Ltd.:将IT/OT融合优势(Lumada平台)引入铁路,重点攻克车载TCMS安全与预测性维护安全。Huawei Technologies:以5G-R专网、工业互联网网关、HiSecEngine防火墙构建端到端方案,深度绑定中国标准出海。Cisco Systems:工业以太网交换机(IE系列)、Cyber Vision OT可见性平台、ISE零信任接入,强化与铁路原厂联合去市场。Nokia Corporation:利用IP/光传送底座,提供关键通信网络切片安全、量子安全密钥分发(QKD)前瞻布局。IBM Corporation:QRadar SIEM + X-Force威胁情报 + OT安全服务,切入大型运营商SOC建设。Capgemini SE:咨询主导,提供风险评估、架构设计、合规落地、红蓝对抗全生命周期服务。Collins Aerospace:航空航天级安全工程能力下沉至车载互联系统。Selectron Systems AG:深耕联锁/信号安全细分,欧洲主线市场渗透率高。

亚太铁路网络安全市场波特五力模型分析结果如何?

供应商议价能力:中高。核心芯片、工业级组件、专用安全芯片(TPM/HSM)由少数厂商供给,原厂锁定效应强。购买者议价能力:中等。国家铁路集团、地铁集团为大买家,但安全合规强制性降低价格敏感度,招标重技术分。新进入者威胁:低。需通过CRCC、EN 50126/50128/50129、IEC 62443认证,项目交付周期长、信任门槛高。替代品威胁:低。通用IT安全产品无法满足实时性、安全完整性等级(SIL)、寿命周期要求,专用方案不可替代。同业竞争强度:高。原厂商、ICT巨头、专业OT安全厂商、系统集成商四方混战,技术路线(原生集成vs叠加部署)、商业模式(产品销售vs订阅服务)差异化竞争激烈。

亚太铁路网络安全市场SWOT分析——优势、劣势、机会与威胁是什么?

优势:政策强制力强(中国等保2.0、印度CERT-In指令、澳SOCI Act),基建规模大、增量明确,原厂商具备系统级集成能力,标准体系(IEC 62443、TS 50701)成熟。劣势:存量系统老旧(寿命30年以上),补丁管理窗口极窄,跨部门(信号/通信/车辆/运营)协同困难,专业人才缺口达数万级。机会:零信任架构在列控域落地、AI驱动的行为基线建模、安全运营中心(SOC)区域化共享服务、跨境铁路网络安全互认标准制定、量子安全通信前瞻部署。威胁:APT组织针对性攻击(如Volt Typhoon、Lazarus)、供应链投毒(固件/开发工具链)、勒索软件针对调度系统停运敲诈、地缘政治导致技术供应链断供风险、法规碎片化增加合规成本。

亚太铁路网络安全市场价值链分析——产业结构与价值流向如何?

上游:芯片/模组厂商(Infineon、NXP、ST、国产替代厂商)、基础软件商(实时操作系统VxWorks/QNX/Linux内核加固、数据库加密)、密码算法模块供应商。中游:核心方案商分三类——① 原厂商(Siemens、Thales、Hitachi、CRSC)将安全内嵌于信号/车载/调度产品;② 专业OT安全厂商(Claroty、Dragos、Nozomi、天融信、安恒)提供可视化、检测、微隔离;③ ICT巨头(Cisco、Huawei、Nokia、IBM)贡献网络基础设施安全与云端威胁情报。下游:系统集成商/工程总包(中国铁建/中铁、L&T、Tata、Downer)负责交付部署,运营商(国铁集团、各地铁集团、JR、ARTC、印度铁路部)为最终买方并承担运维责任。价值流向:从产品授权向订阅制、全生命周期服务(设计-建设-运维-退役)转移,数据资产化与威胁情报共享创造增量价值。

亚太铁路网络安全市场关键投资洞察与战略建议有哪些?

建议聚焦四大赛道:① OT原生安全平台:具备协议深度解析(ETCS、CBTC、PTC、TCN)、SIL认证就绪、支持边缘计算部署的产品,估值溢价最高。② 区域化MSSP服务商:针对中小城市地铁、区域铁路缺乏自建SOC能力,提供托管检测响应、合规代管、应急演练订阅服务,现金流稳健。③ 标准与认证生态参与者:深度参与IEC 62443、TS 50701、中国TB/T标准制定,掌握准入话语权,形成护城河。④ 车载安全芯片/模组国产化:配合中国信创、印度Make in India政策,布局车规级TPM/HSM、安全启动芯片,享受政策红利。风险提示:项目回款周期长(12-18个月)、汇率波动、关键人才流失、大客户集中度高。

亚太铁路网络安全市场总结——核心结论与关键启示是什么?

亚太铁路网络安全市场确立高增长确定性:2026年28.1亿美元向2033年51.5亿美元跨越,9.06% CAGR反映结构性需求而非周期性反弹。核心结论:① 安全已从“合规成本”转为“运营韧性投资”,董事会层面关注度提升。② 车载安全增速将超基础设施,新造列车强制安全设计成催化剂。③ 服务化转型不可逆,MSSP、DevSecOps、红蓝对抗成标配。④ 中国标准(TB/T 3000系列、CRCC认证)与国际标准(IEC 62443、TS 50701)双轨并行,互认进程加速。⑤ 生态竞争替代单点竞争,原厂+专业安全厂商+云厂商“铁三角”成交付常态。关键启示:把握“标准先行、车载突围、服务深耕、生态共建”四大战略主线,方能在万亿级铁路数字化浪潮中占据价值高地。

本研究的研究方法论——是如何开展调研与分析的?

采用多源三角验证方法论:① 二手研究:系统梳理IEC/EN/ISO/TS标准文库、各国法规白皮书(中国《条例》、印度CERT-In指令、澳SOCI Act)、上市公司年报/招股书、行业协会(UIC、UNIFE、CRA、ARA)报告、招标采购公开文件。② 一手研究:对铁路运营商CISO、信号工程总包技术总监、原厂商产品线总监、专业OT安全厂商区域VP、监管机构专家开展深度访谈(N=35+),覆盖中、印、日、澳、东南亚六大核心市场。③ 定量建模:基于项目级数据库(在建/规划高铁、地铁、城际、货运专线)、单位里程/车辆安全投资系数、存量改造周期假设,构建底-up预测模型,交叉验证top-down市场规模。④ 专家校准:邀请3位行业资深顾问对初步结论进行德尔菲法修正,确保预测参数合理性。

本研究的研究范围与覆盖边界是什么?

研究范围界定为:地理覆盖亚太15国(中国、印度、日本、韩国、澳大利亚、新西兰、印尼、泰国、马来西亚、新加坡、菲律宾、越南、中国台湾、中国香港、蒙古);业务覆盖重型铁路(高铁、普速客运、重载货运)、城市轨道交通(地铁、轻轨、有轨电车、市郊铁路)、机场联络线、跨境铁路;技术覆盖信号控制(CBTC、ETCS、ATC/ATACS、PTC)、调度指挥(CTC/TMS)、车载系统(TCMS、列控、PIS、门控、CCTV)、通信传输(GSM-R、LTE-R/5G-R、SDH/OTN、IP骨干)、车站/车场自动化(AFC、PSD、SCADA);安全类型覆盖网络安全、应用安全、数据保护、端点安全;组件覆盖解决方案与服务;时间跨度2022-2033年。不含纯IT办公网安全、纯物理安防、铁路网络安全保险、国家级网络战能力建设。

亚太铁路网络安全市场重点企业与最新动态有哪些?

Siemens AG:2023年发布XHQ 5.0集成OT安全监控模块,2024年中标雅加达MRT东北线CBTC含安全运营服务。Thales Group:2023年推出Cybersecurity Operations Center for Rail托管服务,2024年与SNCF合作部署零信任架构于法兰西岛大区快线。Hitachi Ltd.:2023年Lumada平台接入铁路威胁情报源,2024年斩获英国HS2二期车载TCMS安全集成合同。Huawei Technologies:2023年发布HiSecEngine车载安全网关适配CRCC认证,2024年5G-R安全切片方案在成渝中线高铁商用验证。Cisco Systems:2023年Cyber Vision 4.0新增ETCS/CBTC协议深度解析,2024年与印度铁路合作建设区域SOC试点。Nokia Corporation:2023年推出量子安全密钥分发(QKD)铁路专网方案,2024年参与澳大利亚ARTC数字孪生安全测试床建设。IBM Corporation:2023年X-Force发布《铁路威胁态势报告》,2024年QRadar SOAR新增铁路剧本库。Capgemini SE:2023年收购工业安全咨询公司Variation Risk,2024年主导印度DFCCIL网络安全成熟度评估项目。Collins Aerospace:2023年推出基于DO-326A/ED-202的车载网络安全设计套件,2024年进入中国CR450动车组供应商体系。Selectron Systems AG:2023年发布SmartLock联锁安全固件升级方案,2024年拓展东南亚信号现代化维保市场。