快递快运包裹市场概览 - 定义、范围和意义是什么?

快递快运包裹市场指提供门到门、限时递送服务的行业,涵盖文件、包裹及货物的收寄、运输、分拣、派送全流程。市场范围包括国内与国际业务,服务B2C、B2B、C2C三大模式,终端用户跨越银行金融保险、零售、制造建筑、农业等领域。作为现代供应链核心环节,该市场支撑电商繁荣、促进跨境贸易、提升物流效率,对国民经济流通具有战略意义。

快递快运包裹市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括电商渗透率持续提升、跨境贸易增长、消费者对时效要求提高、技术自动化投入增加。制约因素在于末端派送成本高企、燃油价格波动、劳动力短缺。挑战集中于最后一公里效率瓶颈、监管合规压力、价格战侵蚀利润。机遇存在于冷链细分领域、东南亚新兴市场拓展、绿色包装与碳中和转型、数字化平台生态构建。

快递快运包裹市场的增长趋势有哪些?

当前呈现三大趋势:一是网络融合,头部企业整合干线运输与末端网络,提升单票效率;二是技术赋能,自动化分拣、智能路由规划、无人配送逐步规模化应用;三是服务分层,同城即时达、次晨达、经济件分级定价满足差异化需求。新兴趋势包括跨境电商专线常态化、供应链金融延伸服务、绿色低碳运单标准化推广。

COVID-19对快递快运包裹市场的影响及恢复轨迹如何?

疫情初期引发运力短缺与时效延迟,但随后催化线上消费习惯养成,包裹量跃升式增长。2022年后市场进入常态化恢复期,业务量企稳回升,企业加速网络韧性建设,布局应急仓储与多模式运输。当前市场已超越疫情前峰值,呈现结构性增长,跨境电商件占比显著提升,数字化运营能力成为核心竞争力。

快递快运包裹市场的竞争格局如何?

市场呈现"一超多强"格局,Deutsche Post DHL Group、United Parcel Service、FedEx Corporation三大跨国巨头占据国际干线主导地位;SF Express、SG Holdings、Yamato Holdings深耕亚太区域网络;Aramex、PostNL、Royal Mail、Singapore Post在各自地理市场具备强势地位。行业并购整合加速,头部企业通过股权投资、战略联盟拓展全球覆盖,集中度逐步提升。

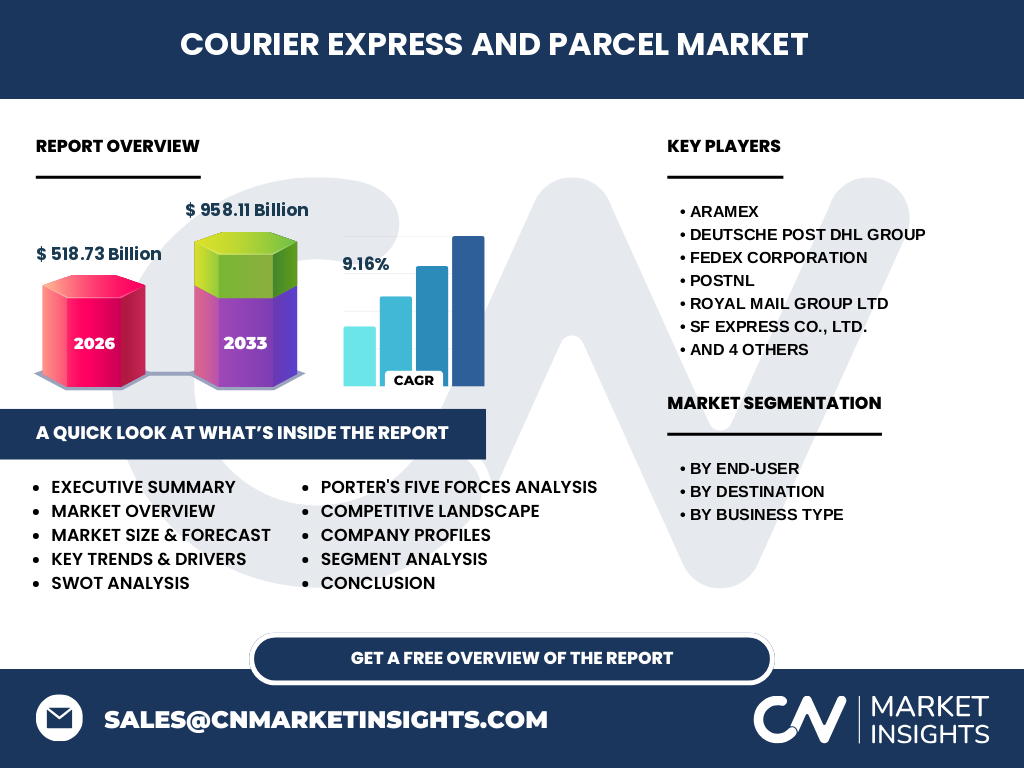

快递快运包裹市场执行摘要 - 核心发现有哪些?

市场规模2026年达5187.3亿元,预测期2027-2033年复合增长率9.16%,至2033年将达9581.1亿元。B2C电商件持续主导增量,跨境业务增速超国内。自动化投入与网络下沉为核心竞争维度。头部十家企业涵盖全球主要经济体,具备规模效应与品牌护城河。绿色转型与数字化将重塑成本结构。

快递快运包裹市场预测 - 2025-2032年期间的前景如何?

基于9.16%复合增长率测算,市场将从2026年5187.3亿元稳步扩张至2033年9581.1亿元。预测期内,B2C零售件与跨境电商件贡献超六成增量,东南亚、中东等新兴航线增速领先。技术成熟度提升将逐步释放单票成本下降空间,利润率有望企稳回升。政策红利与基建互联互通提供长期支撑。

快递快运包裹市场按细分划分的规模与份额情况如何?

按最终用户:银行金融保险需求稳健,零售电商贡献最大增量,制造建筑工业品件增长加速,农业特色产品上行成新增长点。按目的地:国内件量基数大、频次高,国际件单票收入高、增速快。按业务类型:B2C电商件占比最高,B2B大票零担向快运渗透,C2C二手交易与闲置流转激活存量价值。

全球快递快运包裹市场按地区划分的规模与份额分布如何?

亚太地区凭借中国、日本、东南亚电商爆发贡献最大份额,北美成熟市场以B2B、高价值件为主,欧洲跨境网络密集、监管完善,中东拉美处于高增长早期。头部企业布局呈现区域强、全球互补特征,SF Express深耕大中华与东南亚,DHL/UPS/FedEx构建全球枢纽网络,Yamato/SG Holdings主导日韩末端。

快递快运包裹市场的区域详细分析如何?

中国市场规模最大、竞争最激烈,通达系与顺丰双寡头格局演变为多极竞争;东南亚人口红利释放、基建提速,跨境专线需求旺盛;日本市场成熟,Yamato、SG Holdings通过高附加值服务维持溢价;欧美市场聚焦最后一公里创新与绿色合规;中东枢纽地位凸显,Aramex等本土企业受益于区域贸易协定。

快递快运包裹市场领先企业画像与策略有哪些?

SF Express以直营网络、高时效著称,拓展冷链、供应链、国际业务;Deutsche Post DHL Group依托全球枢纽与数字化平台提供端到端方案;FedEx Corporation强化航空干线与电商解决方案;United Parcel Service深耕B2B大客户与医药冷链;SG Holdings、Yamato Holdings主导日本末端,推进亚洲区域协同;Aramex、PostNL、Royal Mail、Singapore Post各深耕区域强项。

快递快运包裹市场的波特五力分析结果如何?

供应商议价力中等,航空运力、车辆设备、场地资源受头部企业垂直整合影响;买家议价力增强,大客户拥有谈判筹码,中小发件人依赖平台聚合;新进入者威胁较低,网络建设周期长、资本密集、牌照壁垒高;替代品威胁来自即时配送、自提柜、私有车队;现有竞争者竞争激烈,价格战、服务战、技术战并行。

快递快运包裹市场的SWOT分析如何?

优势:网络护城河深、规模效应强、品牌认知高、数据资产丰富。劣势:固定成本高、末端依赖加盟制管控难、利润率薄、环保压力大。机遇:跨境电商爆发、供应链服务延伸、绿色技术降本、新兴市场渗透。威胁:监管趋严、燃油波动、劳动力成本升、平台方垂直整合物流。

快递快运包裹市场的价值链分析如何?

上游包括飞机、车辆、分拣设备、包装材料、信息系统供应商;中游为核心运营环节:揽收、干线运输、枢纽分拣、末端派送、客服理赔;下游面向B2C电商平台、B2B制造零售企业、C2C个人用户。价值流向呈现"规模降本-网络增值-数据赋能"特征,头部企业通过垂直整合上游、延伸下游供应链服务捕获更多价值。

快递快运包裹市场的关键投资洞察有哪些?

重点关注三条投资主线:一是自动化分拣与智能末端设备制造商,受益于单票成本降压刚需;二是跨境电商物流服务商,享受出海红利与高单价护城河;三是绿色包装、新能源车、碳管理平台,契合ESG监管与长期降本。建议优先配置具备网络密度、技术自研、大客户粘性的头部标的。

快递快运包裹市场的结论与核心要点是什么?

市场处于规模扩张与结构升级并行期,2026-2033年复合增长率9.16%确立中高速增长确定性。竞争焦点从价格战转向效率战、技术战、生态战。头部企业通过网络协同、数字化运营、供应链延伸构护城河。跨境、冷链、即时配细分赛道蕴含超额收益。绿色转型与合规化为长期投资关键变量。

本研究的研究方法论是什么?

采用一二级研究相结合:一级研究覆盖头部企业高管、行业专家、监管机构深度访谈;二级研究汇总财报、招股书、行业白皮书、海关统计、协会年报等公开数据。市场规模采用自下而上测算与自上而下验证双模型校准。预测模型引入GDP弹性系数、电商渗透率曲线、跨境贸易增速等驱动变量,经蒙特卡洛模拟修正置信区间。

本研究的研究范围与覆盖限制是什么?

覆盖全球主要经济体快递快运包裹业务,含国内、国际、同城三大场景,聚焦B2C、B2B、C2C三种商业模式,终端用户涵盖银行金融保险、零售、制造建筑、农业四大类。时间跨度含历史复盘与2027-2033年预测。不含纯货运代理、仓储管理、供应链咨询等非核心递送服务。数据截止至最新可得公开披露期。

快递快运包裹市场的重点企业及近期动态有哪些?

SF Express推出"丰网"下沉品牌并加速国际专线布局;Deutsche Post DHL Group投资电动航空器与绿色枢纽;FedEx Corporation整合TNT网络并推出电商履约解决方案;United Parcel Service收购医药冷链资产强化B2B护城河;SG Holdings与Yamato Holdings在亚洲区域开展干线共享试点;Aramex拓展中东电商专线;PostNL、Royal Mail、Singapore Post分别推进末端自动化改造与数字化转型。