汽车复合材料市场概述

汽车复合材料市场是指以复合材料为基础的汽车零部件和结构材料的生产、应用和销售市场。复合材料通常由两种或两种以上不同性质的材料复合而成,具有轻质高强、耐腐蚀、设计灵活等优点,在汽车制造中被广泛用于车身、底盘、内饰等部位,以实现车辆轻量化、提高燃油效率和降低排放。该市场在全球汽车工业中占据重要地位,随着环保法规日益严格和新能源汽车的快速发展,汽车复合材料市场正迎来快速增长期。

汽车复合材料市场驱动因素、制约因素、挑战和机遇

汽车复合材料市场的主要驱动因素包括:严格的排放法规和燃油经济性标准推动汽车轻量化需求;新能源汽车的快速发展对高性能材料的需求增加;复合材料技术进步降低成本并提高性能。制约因素主要有:原材料价格波动;复合材料生产工艺复杂,制造成本相对较高;回收和再利用技术尚待完善。挑战包括:如何进一步降低成本以与传统材料竞争;如何提升材料的耐久性和可回收性。机遇方面,随着汽车电动化、智能化趋势,复合材料在电池壳体、车身结构等方面的应用空间巨大,同时新兴市场对汽车的需求增长也为复合材料市场带来发展空间。

汽车复合材料市场增长趋势

汽车复合材料市场当前正呈现快速增长趋势,主要受到汽车轻量化需求的推动。新兴趋势包括:碳纤维复合材料在高端车型中的大规模应用;热塑性复合材料因其可回收性受到关注;3D打印等先进制造技术在复合材料生产中的应用提升效率。此外,随着汽车电动化趋势,电池系统的轻量化需求将进一步促进复合材料市场增长。市场正从传统钢铁材料逐步向复合材料转型,高性能、低成本的复合材料研发是未来重点发展方向。

COVID-19对汽车复合材料市场的影响

COVID-19疫情对汽车复合材料市场造成了短期负面影响,全球汽车生产和销售一度大幅下滑,导致复合材料需求减少。供应链中断和物流受阻也影响了原材料供应和产品交付。然而,随着汽车行业逐步复苏,特别是新能源汽车市场的快速恢复,复合材料市场需求正在回升。疫情也加速了汽车制造业数字化和智能化转型,为复合材料在轻量化和高性能化方面的应用创造了新机遇。

汽车复合材料市场竞争格局

汽车复合材料市场竞争格局相对集中,主要由全球知名材料企业和专业复合材料公司主导。市场上存在多家大型企业,如Cytec Solvay Group、Hexcel Corporation、Toray Industries Inc.、SGL Carbon等,它们在技术、产品质量和市场份额方面具有优势。竞争主要体现在产品性能、成本控制、技术创新和客户关系上。市场整合趋势明显,大型企业通过并购、合作等方式扩大市场份额和技术实力,同时新兴企业也在特定细分领域崭露头角。

执行摘要

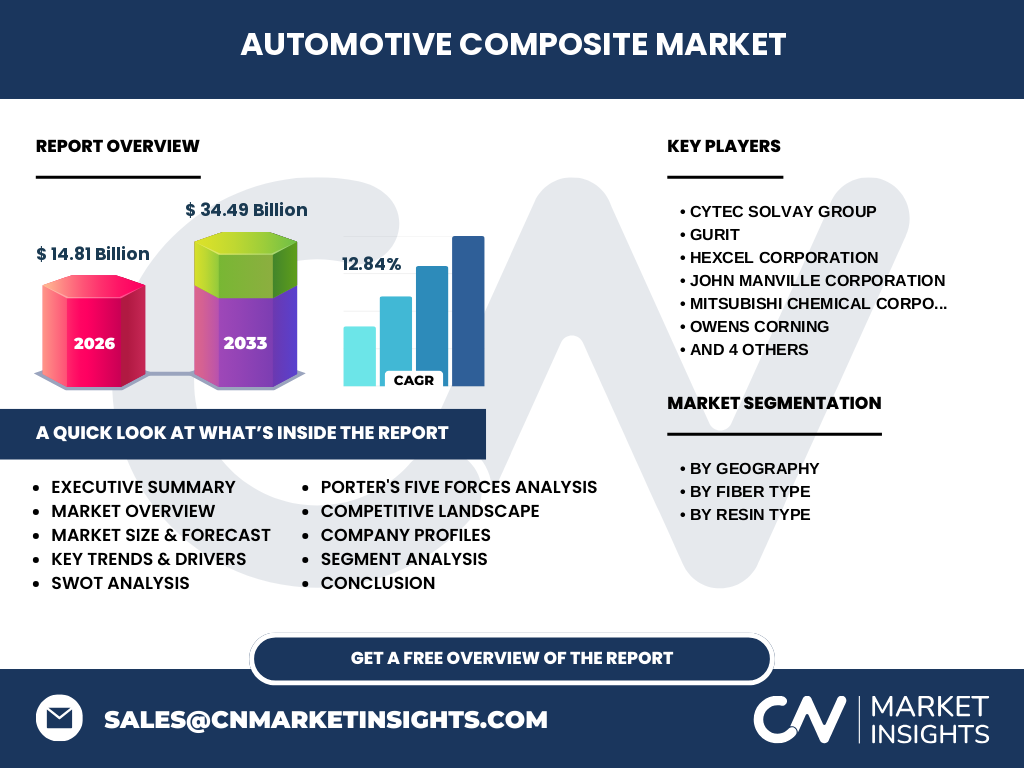

汽车复合材料市场正处于快速增长阶段,市场规模预计将从2026年的14.81亿美元扩大到2033年的34.49亿美元,复合年增长率达12.84%。市场增长主要受汽车轻量化需求、新能源汽车发展和环保法规推动。碳纤维和玻璃纤维复合材料是主要产品类型,热固性和热塑性树脂是主要树脂类型。北美、欧洲和亚太地区是主要市场,其中亚太地区增长最快。市场竞争激烈,技术创新和成本控制是企业核心竞争力。未来市场将继续受益于汽车电动化和智能化趋势。

汽车复合材料市场预测

根据市场研究数据,汽车复合材料市场规模预计从2026年的14.81亿美元增长到2033年的34.49亿美元,复合年增长率为12.84%。这一增长主要得益于汽车轻量化需求的持续增长、新能源汽车的快速普及以及环保法规的日益严格。市场将继续受益于技术进步带来的成本降低和性能提升,同时新兴市场的汽车需求增长也将为市场提供新的发展动力。预计未来几年,碳纤维复合材料在高端车型中的应用将进一步扩大,热塑性复合材料因其可回收性将获得更多关注。

按细分市场划分的汽车复合材料市场规模和份额

按纤维类型划分,碳纤维复合材料因其优异的性能占据较大市场份额,尤其在高端车型中应用广泛;玻璃纤维复合材料因成本较低,在中低端车型中应用较多。按树脂类型划分,热固性树脂因其成熟的技术和优异的性能占据主导地位,而热塑性树脂因其可回收性正逐渐受到关注。按地理区域划分,亚太地区因汽车产量大、市场需求旺盛,预计将成为增长最快的地区,北美和欧洲市场成熟,技术水平高。

按地区划分的全球汽车复合材料市场规模和份额

按地区划分,亚太地区是汽车复合材料市场最大的地区,这主要得益于中国、日本、韩国等汽车制造大国的快速发展。北美地区市场成熟,技术水平高,主要集中在高端车型和新能源汽车领域。欧洲地区因环保法规严格,对轻量化材料需求大,市场规模稳步增长。南美洲和中美洲地区市场相对较小,但随着汽车工业的发展,需求有望增加。中东和非洲地区市场规模较小,主要集中在少数高端车型上。

汽车复合材料市场区域分析

亚太地区是汽车复合材料市场最大的地区,主要因中国、日本、韩国等汽车制造大国市场需求旺盛,同时劳动力成本相对较低,有利于市场发展。北美地区市场成熟,技术水平高,主要集中在高端车型和新能源汽车领域,对高性能复合材料需求大。欧洲地区因环保法规严格,对轻量化材料需求大,市场规模稳步增长,碳纤维复合材料应用广泛。南美洲和中美洲地区市场相对较小,但随着汽车工业的发展,需求有望增加。中东和非洲地区市场规模较小,主要集中在少数高端车型上。

汽车复合材料市场领先企业概况

汽车复合材料市场的主要企业包括Cytec Solvay Group、Gurit、Hexcel Corporation、John Manville Corporation、Mitsubishi Chemical Corporation、Owens Corning、SGL Carbon、TEIJIN LIMITED、Toray Industries Inc.、Zoltek Carbon Fiber等。这些企业在复合材料技术、产品质量和市场份额方面具有优势。例如,Toray Industries Inc.在碳纤维复合材料领域技术领先;Hexcel Corporation产品线丰富,服务全球汽车制造商;SGL Carbon专注于高性能碳纤维材料。这些企业通过技术创新、产品升级和战略合作不断提升市场竞争力。

汽车复合材料市场波特五力分析

在汽车复合材料市场中,供应商的议价能力中等,主要原材料供应商集中度较高,但替代材料存在;购买者的议价能力较强,汽车制造商对成本和质量要求高,且有多个供应商可供选择。新进入者的威胁中等,市场进入壁垒包括技术门槛高、资本投入大和客户关系建立困难。替代品的威胁较低,复合材料在轻量化和性能方面具有独特优势。行业竞争激烈,主要企业通过技术创新、成本控制和客户关系提升竞争力。

汽车复合材料市场SWOT分析

优势:复合材料具有轻质高强、耐腐蚀、设计灵活等优点,符合汽车轻量化趋势;技术进步不断降低成本,提升性能。劣势:生产工艺复杂,制造成本相对较高;回收和再利用技术尚待完善。机会:新能源汽车快速发展带来市场需求增长;环保法规推动轻量化材料应用;新兴市场汽车需求增长。威胁:原材料价格波动风险;传统材料企业竞争压力;替代材料技术进步可能影响市场份额。

汽车复合材料市场价值链分析

汽车复合材料市场价值链包括原材料供应商、复合材料制造商、汽车零部件制造商和整车制造商。原材料供应商提供碳纤维、玻璃纤维、树脂等基础材料;复合材料制造商负责材料的研发、生产和加工;汽车零部件制造商将复合材料制成零部件;整车制造商将零部件组装成整车。价值链各环节紧密相连,技术创新和成本控制是提升价值链效率的关键。同时,回收和再利用环节的完善将提升行业可持续性。

汽车复合材料市场关键投资洞察

投资汽车复合材料市场应关注以下几个方面:一是技术研发,特别是低成本、高性能复合材料的开发;二是市场开拓,重点关注新能源汽车和新兴市场;三是产业链整合,提升上下游协同效率;四是可持续发展,关注材料回收和再利用技术。投资者应密切关注政策变化和市场趋势,把握轻量化、电动化和智能化带来的机遇。同时,需评估市场风险,特别是原材料价格波动和竞争格局变化。

汽车复合材料市场结论

汽车复合材料市场正处于快速增长阶段,市场规模预计将持续扩大,复合年增长率达12.84%。市场增长主要受汽车轻量化需求、新能源汽车发展和环保法规推动。碳纤维和玻璃纤维复合材料是主要产品类型,热固性和热塑性树脂是主要树脂类型。亚太地区是增长最快的市场,北美和欧洲市场成熟。市场竞争激烈,技术创新和成本控制是企业核心竞争力。未来市场将继续受益于汽车电动化和智能化趋势,同时新兴市场的汽车需求增长也将为市场提供新的发展动力。

研究方法

本研究采用定性和定量相结合的研究方法。数据收集方面,通过行业报告、公司年报、政府统计数据和市场调研等渠道获取一手和二手数据。市场规模和份额的估算采用自下而上的方法,结合各细分市场的数据进行汇总。竞争格局分析通过对比各主要企业的市场份额、产品组合和战略动向进行。SWOT分析和波特五力分析基于行业专家访谈和市场调研结果。预测分析采用趋势外推法,结合历史数据和未来市场预期进行。

研究范围

本研究涵盖全球汽车复合材料市场的现状、增长趋势、竞争格局、区域分布等内容。研究对象包括碳纤维复合材料、玻璃纤维复合材料等主要产品类型,以及热固性和热塑性等主要树脂类型。研究覆盖北美、欧洲、亚太、南美洲和中美洲、中东和非洲等主要地区。研究时间范围从2026年至2033年,重点分析市场规模、增长率、竞争格局和投资机会。研究方法和数据来源已在研究方法中详细说明,但由于市场动态变化,部分数据可能存在一定时滞。

汽车复合材料市场主要公司和最新动态

汽车复合材料市场的主要公司包括Cytec Solvay Group、Gurit、Hexcel Corporation、John Manville Corporation、Mitsubishi Chemical Corporation、Owens Corning、SGL Carbon、TEIJIN LIMITED、Toray Industries Inc.、Zoltek Carbon Fiber等。这些公司近期发展动态包括:Toray Industries Inc.在碳纤维复合材料技术上持续创新,推出新一代高性能产品;Hexcel Corporation与多家汽车制造商建立合作关系,扩大市场份额;SGL Carbon投资新生产线,提升产能以满足市场需求。同时,一些公司也在积极探索复合材料回收和再利用技术,以提升可持续性。这些动态表明,行业竞争日趋激烈,技术创新和市场开拓是企业发展的关键。