再分配层材料市场概述 - 定义、范围和重要性

再分配层材料市场是指为半导体封装技术提供关键材料的产业领域。这些材料主要用于创建重布线层(RDL),以实现芯片内部和芯片之间的电信号重新分配。市场范围涵盖了聚酰亚胺、聚苯并噁唑和苯并环丁烯等不同类型的材料,应用领域包括扇出型晶圆级封装和2.5D/3D IC封装等先进封装技术。该市场的重要性在于其支撑了半导体产业的持续创新,特别是随着芯片尺寸不断缩小和集成度不断提高,高效的重布线解决方案变得至关重要。随着5G、AI、IoT等技术的快速发展,对高性能封装材料的需求正在快速增长。

再分配层材料市场驱动因素、制约因素、挑战和机遇

市场的主要驱动因素包括半导体行业对微型化和高性能封装需求的不断增长,特别是5G、AI和IoT等新兴技术的快速发展。此外,消费电子产品对更小、更轻、更高效设备的追求也在推动市场增长。制约因素主要包括原材料价格波动和复杂的制造工艺。面临的挑战包括技术标准不统一和高端制造设备的昂贵成本。机遇方面,新兴市场对智能手机和汽车电子的需求增长,以及可穿戴设备和物联网设备的普及,都为市场提供了广阔的发展空间。

再分配层材料市场增长趋势

当前市场正呈现出向高性能、多功能材料发展的趋势。随着封装技术向更小尺寸和更高集成度发展,对具有更好热稳定性和电性能的材料需求日益增加。新兴趋势包括开发环保型材料以满足可持续发展的要求,以及通过材料改性来提升封装密度和信号完整性。市场还看到异构集成和3D堆叠技术的快速发展,这些都对再分配层材料提出了更高的要求。

COVID-19对再分配层材料市场的影响

疫情对市场产生了短期冲击,供应链中断和生产活动暂停导致了供应短缺和价格波动。然而,疫情也加速了远程办公、在线教育和智能设备等领域的需求增长,间接带动了半导体封装材料的需求。随着经济逐步恢复,市场正展现出强劲的复苏势头,尤其是在5G建设和汽车电子化等领域的投资增加,为市场反弹提供了有力支撑。

再分配层材料市场竞争格局

市场竞争格局呈现出一定的集中度,主要由ASE Technology Holding、Amkor Technology、Dupont De Nemours、Fujifilm Holdings等国际知名企业主导。这些企业在技术研发、生产规模和客户资源方面具有明显优势。市场正经历着技术整合和战略合作的趋势,大型企业通过并购和合资来扩大市场份额和技术储备。同时,一些新兴企业也在通过技术创新和细分市场定位来争夺市场份额。

执行摘要

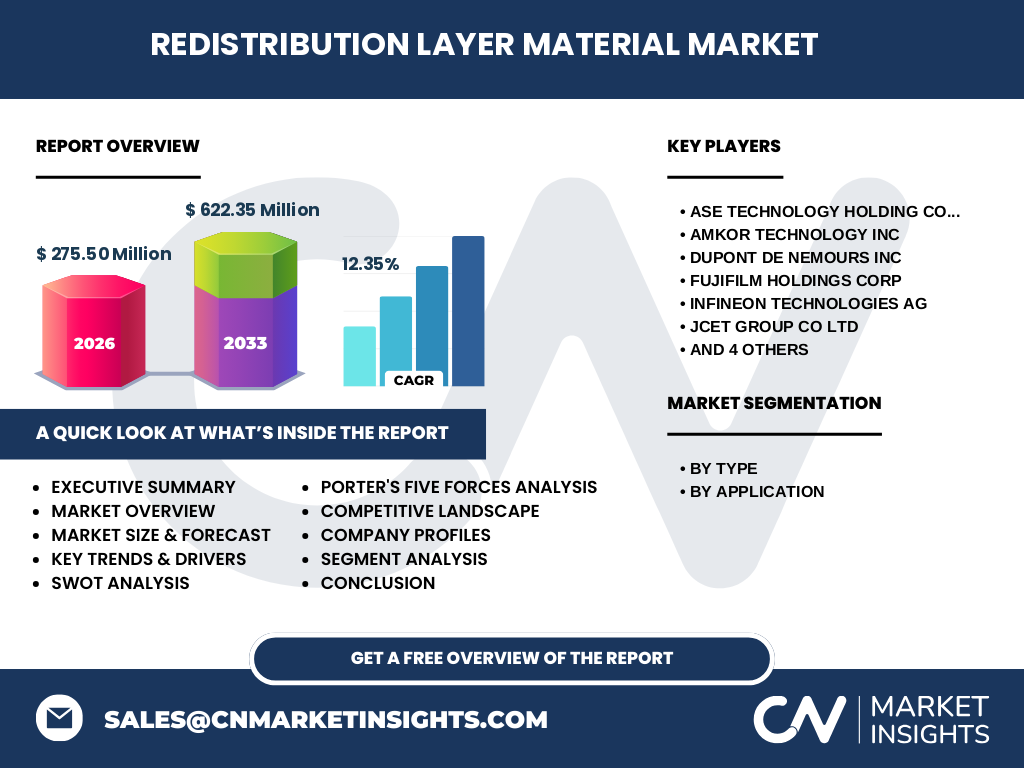

再分配层材料市场正处于快速增长阶段,市场规模预计从2026年的275.50百万美元增长到2033年的622.35百万美元,复合年增长率为12.35%。市场主要受5G、AI和IoT等新兴技术的推动,同时封装技术向高密度、多功能的方向发展也为市场提供了广阔空间。尽管面临原材料价格波动和技术标准不统一等挑战,但市场的长期增长趋势依然明确。投资重点应放在技术研发和新兴市场开拓上。

再分配层材料市场预测

根据市场预测,再分配层材料市场将从2026年的275.50百万美元增长到2033年的622.35百万美元,复合年增长率为12.35%。这一增长主要得益于5G、AI和IoT等新兴技术的快速发展,以及半导体封装技术向更高集成度和更小尺寸的持续演进。市场预计在2027年至2033年间将保持强劲增长势头,尤其是在新兴市场和新应用领域的开拓方面。

再分配层材料市场按细分市场规模和份额

按类型划分,聚酰亚胺材料因其优异的热稳定性和化学稳定性而占据主要市场份额,聚苯并噁唑和苯并环丁烯材料也在特定应用领域展现出竞争力。按应用划分,扇出型晶圆级封装因其在消费电子和汽车电子中的广泛应用而成为最大的应用领域,2.5D/3D IC封装则在高性能计算和数据中心领域快速增长。

全球再分配层材料市场按地区规模和份额

从全球范围来看,亚太地区,特别是中国、韩国和台湾,因其半导体制造产业的集中度和快速增长而成为最大的市场。北美和欧洲市场则以技术创新和高端应用为特色,市场规模相对较小但增长潜力巨大。新兴市场如东南亚和印度也因制造业转移和消费电子需求增长而展现出快速增长的趋势。

再分配层材料市场区域分析

亚太地区市场表现最为活跃,中国、韩国和台湾的半导体产业集群为市场提供了强劲支撑。北美市场以技术创新和高端应用为特色,尤其在5G和AI领域表现突出。欧洲市场则专注于汽车电子和工业自动化等领域,市场规模相对稳定。新兴市场如东南亚和印度因制造业转移和消费电子需求增长而展现出快速增长的趋势。

再分配层材料市场领先企业简介

市场主要企业包括ASE Technology Holding、Amkor Technology、Dupont De Nemours、Fujifilm Holdings、Infineon Technologies、JCET Group、NXP Semiconductors、SK Hynix、Samsung Electronics和Shin-Etsu Chemical等。这些企业在技术研发、生产规模和客户资源方面具有明显优势,通过持续的技术创新和战略合作来保持市场竞争力。

再分配层材料市场波特五力分析

供应商议价能力中等,主要原材料供应商相对集中;购买者议价能力较强,尤其是大型半导体厂商;新进入者威胁中等,高技术门槛和资本要求限制了新进入者;替代品威胁较低,现有材料在特定应用中难以被替代;行业竞争激烈,主要企业通过技术创新和成本控制来竞争市场份额。

再分配层材料市场SWOT分析

优势:技术先进,应用领域广泛;劣势:原材料价格波动,制造工艺复杂;机会:新兴技术推动需求增长,新兴市场潜力巨大;威胁:替代材料技术进步,市场竞争加剧。

再分配层材料市场价值链分析

价值链包括原材料供应商、材料制造商、半导体封装厂商和终端应用市场。原材料供应商提供基础化学品和树脂等;材料制造商负责生产和质量控制;封装厂商负责集成和测试;终端市场包括消费电子、汽车电子、通信设备等。各环节紧密相连,技术创新和成本控制是提升价值链竞争力的关键。

再分配层材料市场关键投资洞察

建议重点关注技术研发投入,特别是高性能材料和环保材料的开发;积极开拓新兴市场,尤其是亚太和东南亚地区;加强与下游厂商的战略合作,提升市场份额;关注替代材料技术的发展,提前布局;优化供应链,降低成本和风险。

再分配层材料市场结论

再分配层材料市场正处于快速增长阶段,市场规模预计将从2026年的275.50百万美元增长到2033年的622.35百万美元,复合年增长率为12.35%。市场主要受5G、AI和IoT等新兴技术的推动,同时封装技术向高密度、多功能的方向发展也为市场提供了广阔空间。尽管面临原材料价格波动和技术标准不统一等挑战,但市场的长期增长趋势依然明确。投资重点应放在技术研发和新兴市场开拓上。

研究方法

本研究采用了行业访谈、市场数据收集和专家咨询等方法,通过定性和定量分析相结合的方式,对市场进行了全面评估。数据来源包括行业报告、公司年报、技术论文和市场数据库等,确保了研究结果的可靠性和准确性。

研究范围

本研究覆盖了再分配层材料市场的主要类型、应用领域和区域市场,重点关注了市场规模、增长趋势、竞争格局和投资机会等核心内容。研究范围包括2026年至2033年的市场预测,以及对主要企业和新兴趋势的分析。

再分配层材料市场主要公司和最新发展

市场主要企业包括ASE Technology Holding、Amkor Technology、Dupont De Nemours、Fujifilm Holdings、Infineon Technologies、JCET Group、NXP Semiconductors、SK Hynix、Samsung Electronics和Shin-Etsu Chemical等。这些企业近期在技术研发、产品创新和市场拓展方面都有重要进展,通过持续的战略投资和合作来提升市场竞争力。