亚太碳纤维市场概述——定义、范围和重要性是什么?

亚太碳纤维市场指的是在亚太地区内,聚丙烯腈(PAN)或沥青基原料生产的高性能碳纤维及其下游应用的整体产业。该市场覆盖原材料采购、纤维制造、预浸料、复合材料加工以及最终产品(如汽车结构件、航空航天部件、建筑加固材料等)。碳纤维凭借轻质高强、耐腐蚀、热稳定等特性,已成为提升能源效率和减轻重量的关键材料,对亚太地区实现碳中和、制造业升级具有重要支撑作用。

亚太碳纤维市场的驱动因素、限制因素、挑战和机遇是什么?

驱动因素包括汽车轻量化政策、航空航天国产化需求、可再生能源(尤其是风电)叶片轻量化以及高性能体育用品的增长。限制因素主要是原料成本高、生产工艺能耗大以及技术壁垒。挑战体现在技术人才短缺、供应链波动以及法规标准不统一。机遇则来自于政府补贴、产业基金的投入以及跨行业复合材料创新,加速了碳纤维在建筑和能源领域的渗透。

亚太碳纤维市场的增长趋势有哪些?

当前趋势表现为:①汽车行业从传统钢结构向碳纤维复合材料转型,尤其是电动汽车平台;②航空航天企业加大国产化比重,采购本地碳纤维以降低供应风险;③风电行业采用大直径碳纤维叶片,提高发电效率;④体育用品品牌推出超轻碳纤维系列,提高产品竞争力;⑤研发投入提升,出现可回收碳纤维和低成本生产工艺的初步商业化。

COVID-19对亚太碳纤维市场产生了哪些影响,复苏轨迹如何?

疫情期间,供应链中断导致原料采购延迟,部分汽车与航空订单暂停,市场增长出现短暂放缓。但随着疫后需求快速恢复,尤其是电动车和可再生能源项目的推进,市场在2023年实现了显著反弹。复苏轨迹显示,2024年起产能利用率回升至80%以上,进入加速增长阶段,为后续的两位数复合年增长率奠定基础。

亚太碳纤维市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以少数大型跨国企业为主,包括DowAksa、Formosa Plastics、Hexcel、Hyosung、Kureha、Mitsubishi Chemical、SGL Carbon、Solvay、Teijin以及Toray。这些公司通过技术授权、合资企业和本地化生产实现布局。过去三年出现了数起并购与合作,例如Toray与本土企业的技术联盟,强化了供应链的本地化程度,行业整合度持续提升。

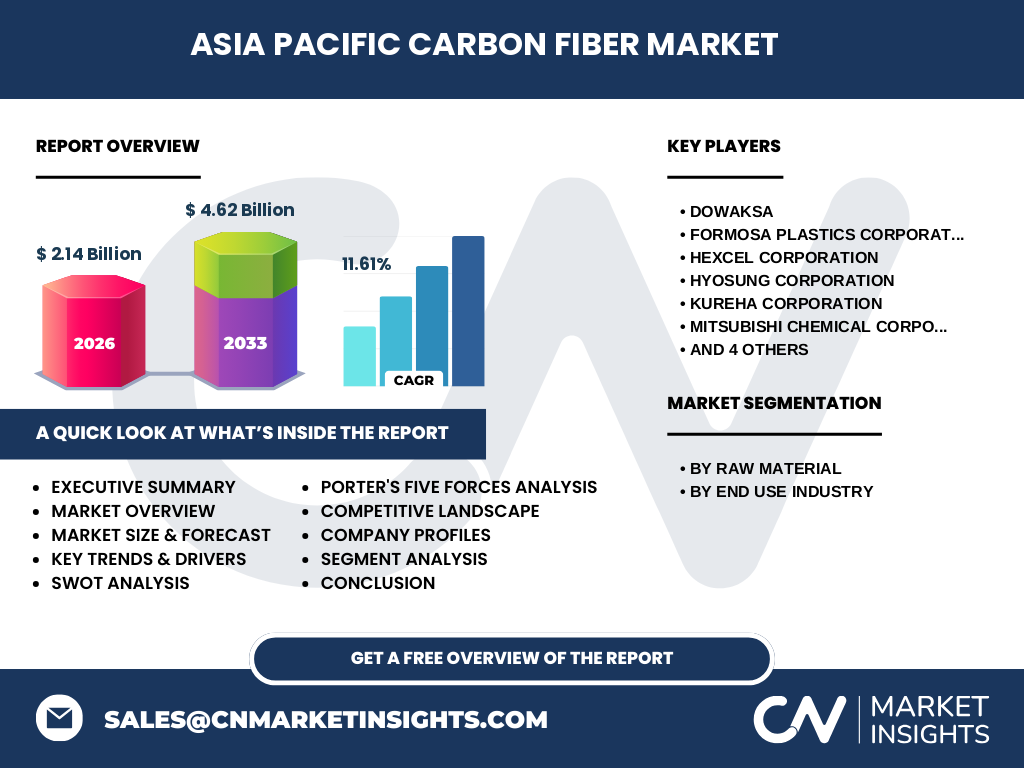

执行摘要——亚太碳纤维市场的关键发现是什么?

亚太碳纤维市场在2026年的规模为21.4亿美元,预计2027至2033年将增长至46.2亿美元,复合年增长率为11.61%。增长动力来自汽车轻量化、航空国产化、风电叶片升级以及体育用品高端化。主要竞争者聚焦技术创新与本地化生产,行业正经历加速的整合与资本投入。整体来看,市场前景乐观,投资回报率具备吸引力。

亚太碳纤维市场的预测——2025至2032年的走势如何?

基于现有数据,市场将在2025年保持约10%的增长率,随后受政策驱动和下游渗透率提升,2027至2032年复合年增长率将维持在11.5%左右,至2032年规模预计接近50亿美元。增长主要来自汽车和风能两大终端行业的需求爆发,同时航空航天的国产替代也将贡献显著增量。

亚太碳纤维市场按细分的规模与份额如何?

按原料细分,聚丙烯腈(PAN)仍是主导原料,占总体产能的主要比重;沥青基原料则在低端应用中占有一定市场。按终端行业划分,汽车贡献约35%的市场份额,航空航天与国防约20%,建筑约15%,体育用品约10%,风能约20%。这些比例反映了各行业对轻量化和高强度材料的不同需求强度。

全球亚太碳纤维市场按地区的规模与份额如何?

亚太地区是碳纤维需求增长最快的区域,占全球市场的近60%。其中,中国、日本、韩国与东南亚国家是主要消费和生产中心。该地区的高速增长在全球范围内拉动了整体需求,并促使全球主要供应商加速在亚太布局生产基地和研发中心。

亚太碳纤维市场的区域分析——各地区的市场表现如何?

中国市场凭借政策支持和产业链完整度,呈现出最高的产能扩张速度;日本则在航空航天和高端体育用品领域保持技术领先;韩国在汽车轻量化方面的采购占比快速上升;东南亚国家(如印度、印尼)正通过投资基金引进碳纤维生产线,形成新兴增长点。整体来看,区域间的差异主要体现在下游应用结构和本地化生产能力。

亚太碳纤维市场的领先公司概况——主要企业及其策略是什么?

DowAksa专注于PAN基高模量纤维,布局亚洲生产基地以降低成本;Formosa Plastics通过与本地汽车厂商合作,推动碳纤维在国产车型上的使用;Hexcel聚焦航空航天高端复合材料,提供系统解决方案;Hyosung在纤维强度提升方面拥有专利技术;Kureha专注于沥青基低成本产品;Mitsubishi Chemical、SGL Carbon、Solvay、Teijin和Toray分别在技术研发、全球供应链和高端市场布局上形成互补,形成了多层次竞争格局。

波特五力分析——亚太碳纤维市场的竞争力量如何?

1)供应商议价能力:原料(PAN)供应相对集中,议价能力偏强;2)买方议价能力:汽车和风能等大客户采购量大,具备议价优势;3)新进入者威胁:高技术壁垒和资本投入限制了新进入者;4)替代品威胁:铝合金和玻璃纤维在部分低端应用仍具竞争力;5)行业竞争度:主要玩家数量有限,竞争集中在技术创新、成本控制和本地化服务上。

SWOT分析——亚太碳纤维市场的优势、劣势、机会和威胁是什么?

优势:轻量高强的材料特性匹配区域产业升级需求;劣势:原料成本高、生产能耗大;机会:政府补贴、可再生能源项目以及汽车轻量化法规;威胁:全球供应链波动、技术壁垒导致的进入成本以及替代材料的成本竞争。

亚太碳纤维市场价值链分析——行业结构和价值流如何?

价值链从上游原料(PAN、沥青)采购→纤维拉伸与热处理→预浸料与复合材料制备→下游模具成型与产品装配。关键节点在于纤维质量控制和预浸料工艺,决定最终产品的性能与成本。区域内的垂直整合趋势明显,尤其是大型企业通过收购原料厂和复合材料加工厂,实现价值链的完整闭环。

关键投资洞察——在亚太碳纤维市场的投资建议是什么?

建议关注以下方向:①布局本地化生产设施,以降低物流成本和供应风险;②加大研发投入,尤其是低能耗制造技术和可回收碳纤维;③通过与汽车、风电等终端企业的合作项目,锁定长期需求;④关注政府政策和补贴动态,利用财政激励提升项目回报率。

亚太碳纤维市场的结论——主要结论和关键要点是什么?

亚太碳纤维市场正处于快速增长阶段,2026年规模为21.4亿美元,预计到2033年将接近46.2亿美元,年均复合增长率为11.61%。汽车和风能是最大推动力,航空航天和建筑紧随其后。行业竞争以技术创新和本地化生产为核心,资本与政策环境提供了充足的增长空间。整体来看,市场具备高回报潜力,适宜进行深度布局。

研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专家评审以及趋势外推模型相结合的方法。数据来源包括公司年报、行业协会发布、政府统计及公开的市场研究报告。通过对关键企业的财务和技术信息进行比对,形成了对市场规模、增长率以及细分份额的客观估算。

研究范围——本报告覆盖的内容和限制是什么?

报告聚焦亚太地区的碳纤维全产业链,覆盖原料、纤维制造、预浸料及主要终端行业。范围内不包括碳纳米管或其他新型碳基材料的细分市场。由于部分企业未公开细分业务数据,报告在细分市场份额上采用了行业均值估算,以确保整体趋势的可靠性。

关键公司及近期动态——亚太碳纤维市场的主要企业有哪些最新动向?

DowAksa宣布在中国建设新型低能耗纤维生产线;Formosa Plastics与本地汽车制造商签署了碳纤维供应框架协议;Hexcel发布了适用于下一代航空客机的高模量复合材料;Hyosung推出了新款高强度碳纤维预浸料;Kureha完成了沥青基碳纤维的工艺升级;Mitsubishi Chemical与东南亚能源公司合作研发风电叶片;SGL Carbon公布了可回收碳纤维项目进展;Solvay、Teijin和Toray分别发布了针对体育用品和建筑加固的创新产品。上述动态显示,企业正通过技术升级、产能扩张和跨行业合作强化市场地位。